Sommes-nous simplement en train de retarder l’inévitable?

14 mars 2022

Les inquiétudes des investisseurs face au resserrement imminent des conditions financières et monétaires ont fait place à des inquiétudes liées à une forte montée des tensions géopolitiques en février, qui a culminé avec l’entrée de l’armée russe en territoire ukrainien.

Alors que la crise politique et humanitaire se déroule en Europe de l’Est, le contexte économique en est un de reprise après l’accalmie imposée par la vague Omicron à la fin de 2021 et au début de la nouvelle année. Les données de l’indice des directeurs d’achats (PMI) de février aux États-Unis et en Europe ont augmenté de façon inattendue en raison de la composante du secteur des services qui s’est accélérée beaucoup plus rapidement que prévu. L’indice composé des directeurs d’achats (PMI) de la zone euro a rebondi à son plus haut niveau depuis septembre 2009, une évolution bienvenue après les cinq baisses mensuelles des six mois précédents. En même temps, les pressions sur les prix ne se sont pas relâchées, l’inflation générale annuelle aux États-Unis ayant atteint 7,5 % en janvier.

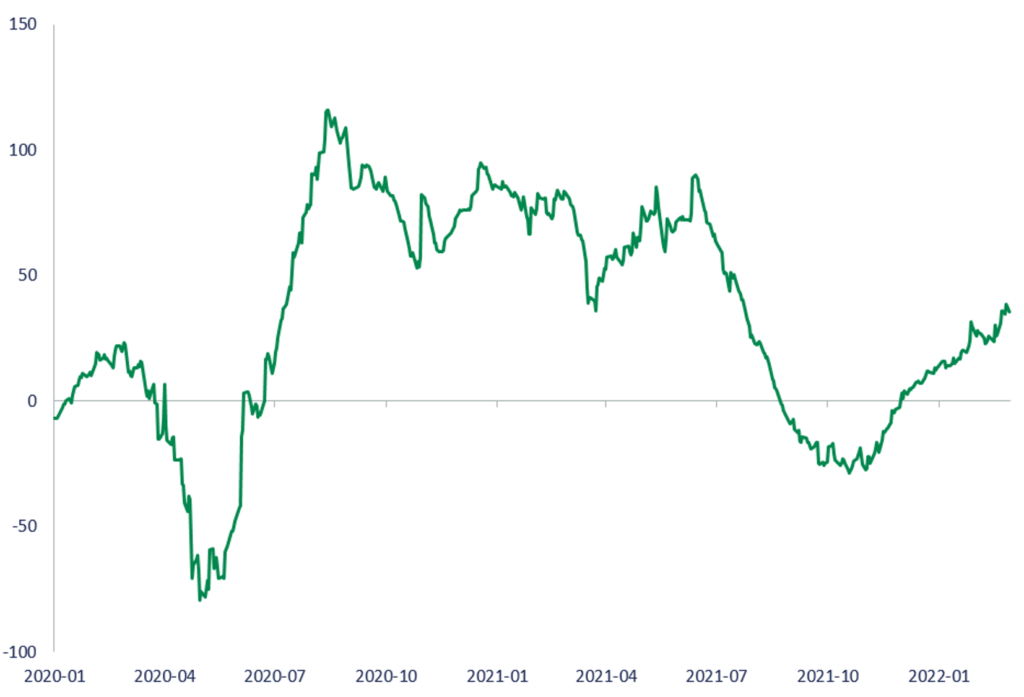

Indice mondial Citigroup des surprises économiques

Sources : DGIA, Bloomberg, au 28 février 2022

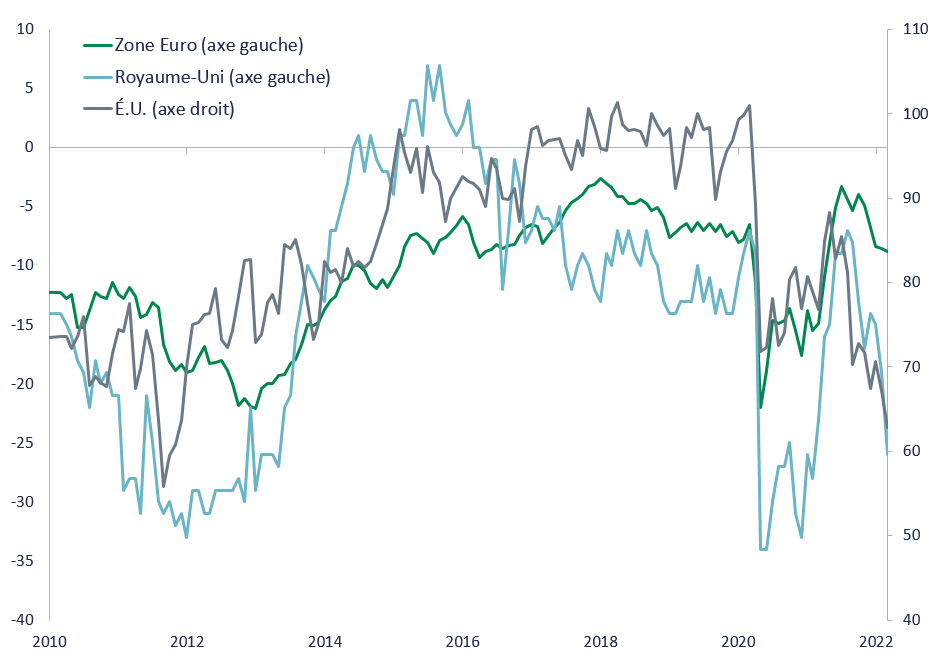

Plusieurs gouvernements ont annoncé un assouplissement des restrictions liées à la COVID. Au Royaume-Uni, le premier ministre Boris Johnson a levé des restrictions restantes en Angleterre. Il a ajouté que les personnes testées positives à la COVID ne seront plus légalement tenues de s’isoler. Elles devront toutefois exercer leur responsabilité personnelle1. Le gouvernement danois avait fait une communication semblable quelques semaines plus tôt. De telles nouvelles stimuleront l’activité économique, mais ne suffiront probablement pas à compenser les défis à venir. L’un de ces défis est le recul de la confiance des consommateurs, qui s’est trouvée fragilisée par une inflation élevée persistante.

La confiance des consommateurs ébranlée par l’inflation élevée

Sources : DGIA, Refinitiv, au 28 février 2022

Dans un contexte de tensions géopolitiques, les investisseurs minimisent la probabilité d’une décision agressive de la part de la Réserve fédérale américaine. Une hausse des taux de 50 points de base (pb) était attendue sur le marché des contrats à terme à la mi-février, mais les récents événements en Europe de l’Est ont fait reculer les probabilités en faveur d’une hausse moindre de 0,25 %. Cependant, puisque l’environnement économique américain demeure un contexte de croissance avec des pressions inflationnistes persistantes, certains décideurs continuent de plaider en faveur d’une action décisive de la part du Comité de politique monétaire de la Réserve fédérale (FOMC)2. La prochaine réunion du comité se déroulera le 16 mars. Il en découlera fort probablement une hausse prudente des taux alors que le comité évalue l’impact sur l’économie américaine de l’invasion de l’Ukraine par la Russie ainsi que de la réponse gouvernementale qui s’en est suivie.

Certains investisseurs considèrent l’exclusion d’une hausse plus agressive des taux de 50 pb en mars comme un sursis. En fin de compte, l’impact négatif de la guerre en Ukraine sur l’économie américaine sera fort probablement limité. Par conséquent, les pressions inflationnistes devraient demeurer, et, bien que les investisseurs en actions pourraient bénéficier d’un répit de la part de la Réserve fédérale en mars, cela ne fait que retarder l’inévitable : des taux plus élevés seront nécessaires pour maîtriser l’inflation.

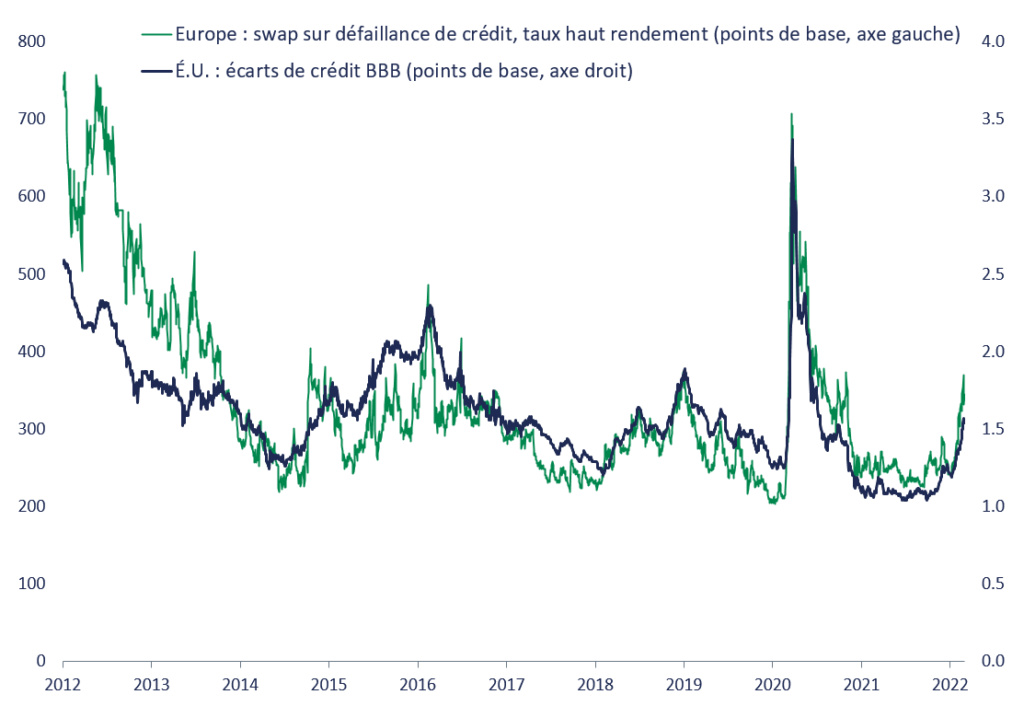

Nous continuons de surveiller le marché du crédit à la recherche de signes de tension qui pourraient ultimement nuire à la croissance économique. Jusqu’à présent, la hausse a été maîtrisée. Bien que les écarts demeurent faibles selon les normes historiques, le niveau d’endettement de l’économie mondiale, beaucoup plus élevé aujourd’hui, indique une plus grande sensibilité aux hausses de taux. Par conséquent, des coûts de financement plus élevés et une disponibilité moindre du crédit nuiront tôt ou tard à la croissance économique.

Écarts de taux

Sources : DGIA, Bloomberg, au 22 février 2022

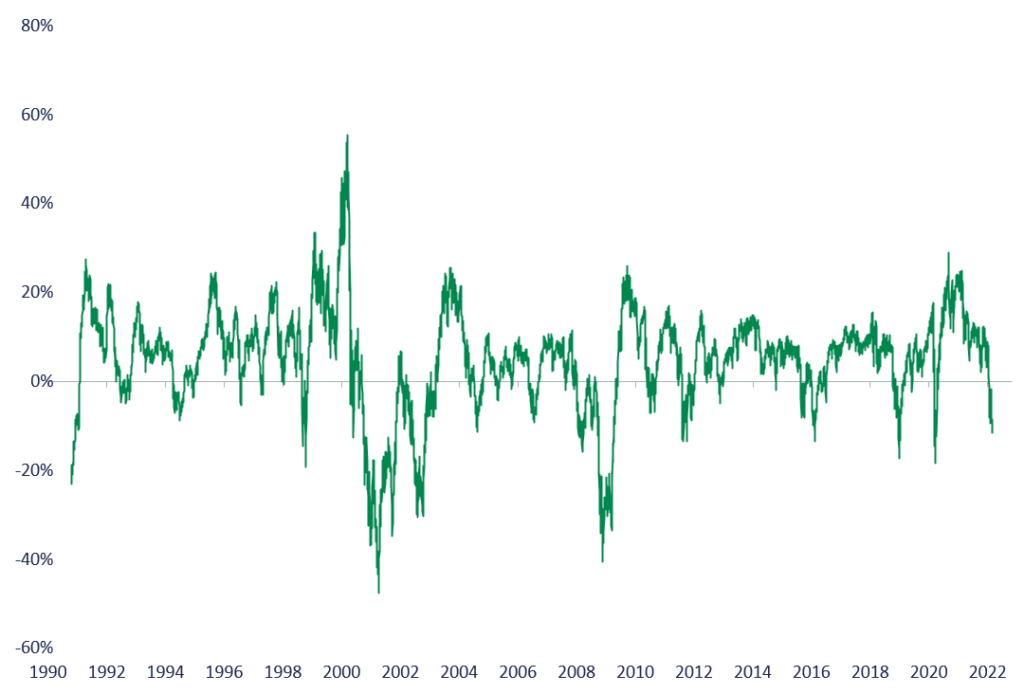

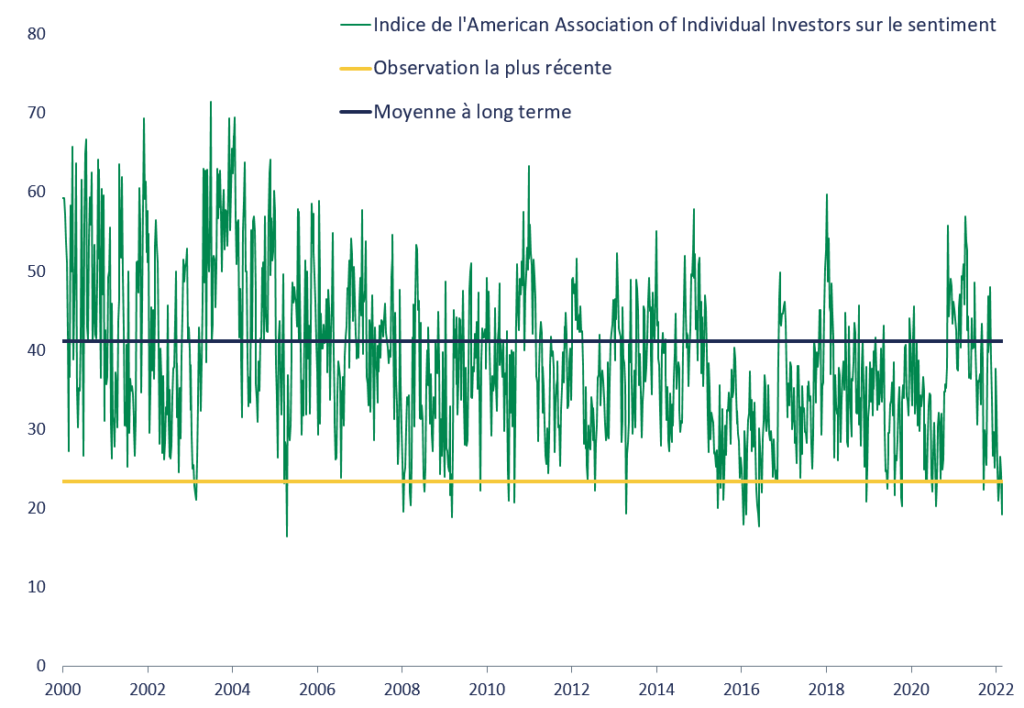

Après un début d’année volatil, la confiance des investisseurs particuliers s’est détériorée, l’indice de l’American Association of Individual Investors sur le sentiment des investisseurs ayant chuté à un niveau rarement observé et les principaux indices dépassant les niveaux de soutien les plus importants. De telles données suggèrent qu’un rebond à court terme est probable, mais que les perspectives à long terme des actions demeurent défavorables, car les positions demeurent élevées.

Indice composé : écart par rapport à la moyenne mobile sur 200 jours

Sources : DGIA, Refinitiv, au 28 février 2022

Indice de l’American Association of Individual Investors sur le sentiment aux États-Unis

Sources : DGIA, Refinitiv, au 28 février 2022

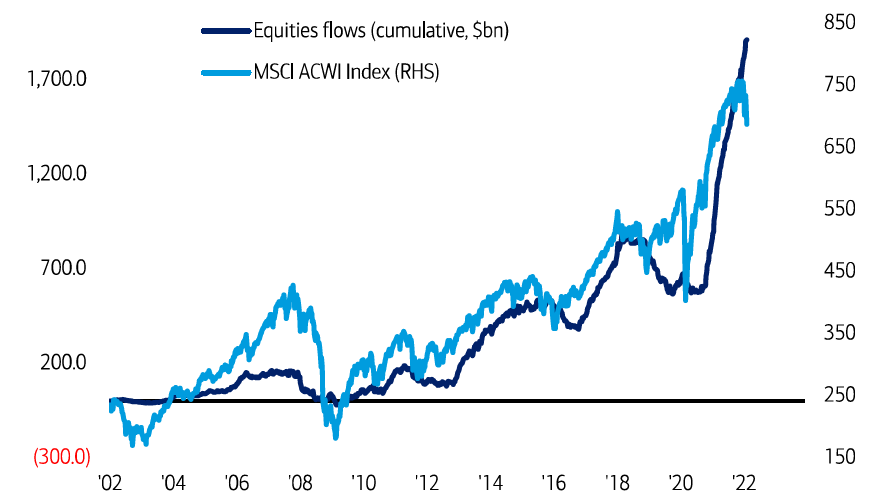

Fait intéressant, malgré l’humeur maussade des investisseurs et la montée de l’incertitude entourant les marchés financiers, les souscriptions nettes dans les fonds actions sont demeurées positives3.

Souscriptions nettes (cumulatif, en milliards de dollars) par rapport à l’indice MSCI Monde tous pays

Sources : BofA Global Investment Strategy, Bloomberg, EPFR au 28 février 2022

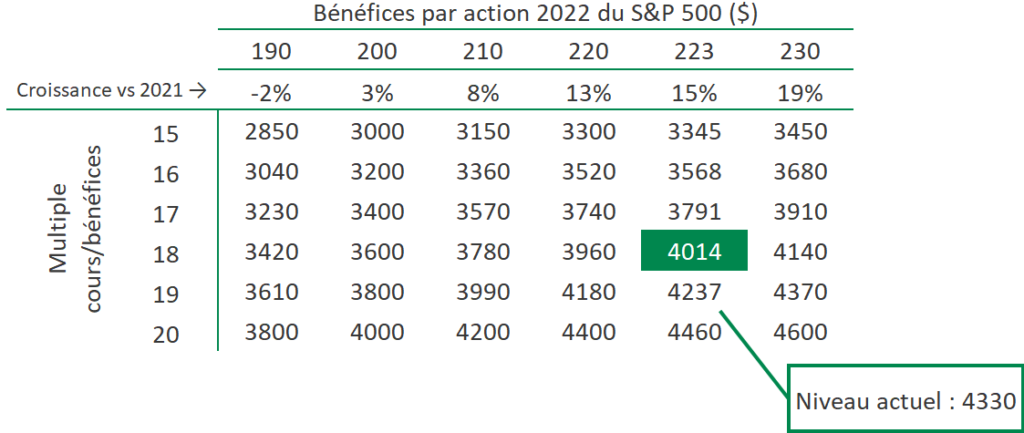

À la fin du mois, la valorisation globale des actions mondiales se situait au 88e percentile de son historique alors qu’il se situait au 96e l’année précédente. Les actions du marché américain sont de loin les plus chères, avec un ratio cours/bénéfice de l’indice composé S&P 500 sur 12 mois à 20x. C’est 11 % de moins que le niveau d’il y a un an, mais toujours au-dessus du niveau de 18x auquel nous nous attendons pour un rendement des bons du Trésor américain à 10 ans frôlant les 2 %. En utilisant le niveau actuel des bénéfices attendus pour 2022 ainsi que le ratio cours/bénéfices escompté avec un rendement des bons du Trésor de 2 %, nous extrapolons une juste valeur pour un indice de référence des actions américaines d’environ 4 000.

BPA attendus pour 2022 pour le S&P 500

Sources : DGIA, Bloomberg, au 28 février 2022

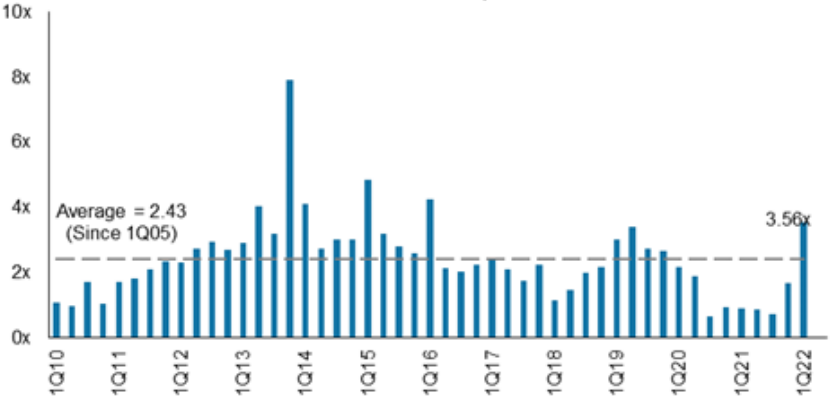

Il convient de noter que les prévisions de croissance des bénéfices sont élevées malgré le ralentissement de la croissance, les facteurs pesant sur la marge bénéficiaire et la montée de l’incertitude géopolitique. Compte tenu de la longue liste de vents contraires, les risques pesant sur la croissance des bénéfices en 2022 sont biaisés négativement, ce qui ajoute d’autres risques de baisses au-delà de ce qui pourrait être considéré comme la juste valeur à l’heure actuelle. Le bond récent dans la proportion d’indications de bénéfices négatives par rapport aux positives en témoigne4.

Ratio négatif positif a bondi au quatrième trimestre

Lignes directrices relatives aux prévisions consensuelles de l’indice S&P 500

T=0 est la fin du trimestre

Sources : Factset, Morgan Stanley Research, au 28 février 2022

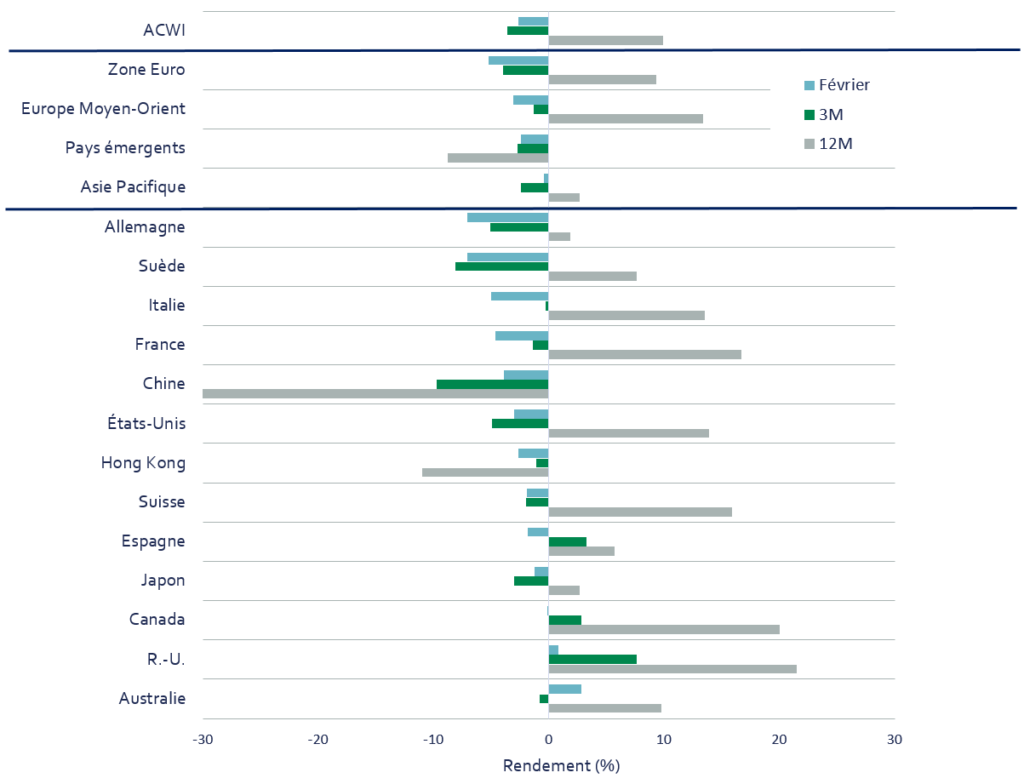

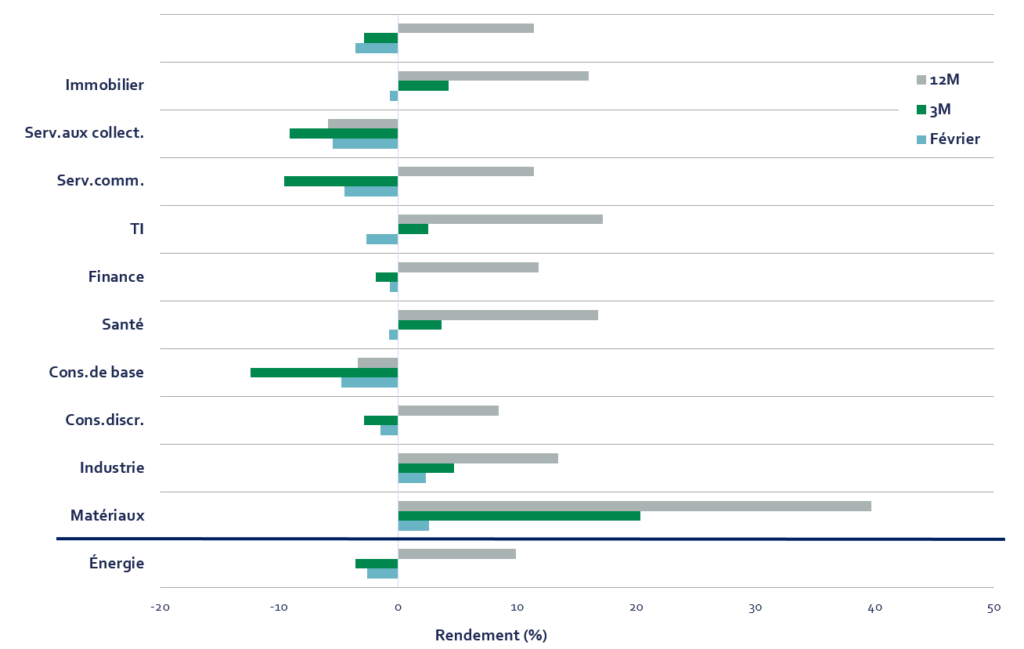

Rendement des marchés

Rendements des pays et des régions de l’indice MSCI ACWI

Sources : DGIA, Refinitiv, au 28 février 2022

Rendements des secteurs de l’indice MSCI ACWI

Sources : DGIA, Refinitiv au 28 février 2022

Conclusion

Nous restons prudents, car nous nous attendons à ce que les marchés boursiers reflètent le contexte fondamental qui s’affaiblit, au-delà de la guerre en Ukraine. Nous prévoyons aussi tirer parti des opportunités qui pourraient se présenter dans le contexte volatil actuel.

Sources :

1. Boris Johnson scraps remaining COVID restrictions in England – POLITICO

2. Fed’s Waller says bigger rate hike in March may be needed | AP News

3. The Flow Show: If it walks like a bear…, BofA Global Research, 24 février 2022.

4. Weekly Warm-up: Avoid the Blind Spot and Look for Operational Efficiency, US Equity Strategy, Morgan Stanley, 28 février 2022.

Notes

Sources de toutes les données : MSCI et DGIA au 28 février 2022, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Les opinions exprimées dans ce document représentent les perspectives actuelles et de bonne foi de DGIA, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, DGIA ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. DGIA décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies.

Dans ce document, toute référence au ‘portefeuille actions tous pays Hexavest’, au ‘portefeuille’ ou à sa performance, réfère à un portefeuille réellement géré par DGIA qui est utilisé afin de représenter objectivement la stratégie actions tous pays de la firme. La performance de ce portefeuille représentatif a été incluse dans le Composé Actions mondiales tous pays d’Hexavest depuis sa création en 2014. Le Composé comprend des portefeuilles qui investissent principalement dans des actions d’entreprises basées dans les marchés développés et émergents, soit en Amérique, en Europe et Moyen-Orient ou en Asie-Pacifique. DGIA utilise une approche d’investissement qui est principalement « descendante » pour construire des portefeuilles diversifiés qui contiennent généralement plus de 275 titres. La répartition de l’actif entre les régions, les pays, les monnaies et les secteurs peut dévier considérablement de celle de l’indice de référence. Certains portefeuilles peuvent investir une petite partie de leurs actifs dans des pays et des devises qui ne sont pas inclus dans l’indice de référence. Les positions réelles d’un client, son rendement et son expérience de placement seront différents.

Le rendement du portefeuille est présenté sur une base brute des frais de gestion et des frais administratifs, mais nette des frais de transactions et des impôts retenus à la source sur les dividendes, les intérêts et les gains en capitaux, si applicable. Ces frais et dépenses réduiront le rendement présenté. Les taux de frais varient selon le client et dépendent de la taille du portefeuille et de la capacité du client à négocier les frais.

L’indice MSCI ACWI est un indice général de marché utilisé à des fins d’illustration uniquement. L’indice MSCI ACWI est un indice pondéré en fonction de la capitalisation boursière, ajusté au flottant, conçu pour mesurer la performance des marchés boursiers des marchés développés et émergents. La performance de l’indice MSCI ACWI est présentée nette des déductions des retenues à la source étrangères. Les indices généraux de marché ne sont pas gérés et ne sont pas soumis à des frais et dépenses généralement associés aux comptes gérés et aux investissements. Il n’est pas possible d’investir directement dans un indice. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet.

Les rendements passés ne prédisent pas les rendements futurs. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et DGIA décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Toutes les recommandations de DGIA ne seront pas rentables. Un investissement comporte des risques et rien ne garantit que DGIA puisse réaliser des profits ou éviter des pertes. Il ne faut pas présumer qu’un investisseur connaîtra une expérience semblable aux rendements de portefeuille présentés.

Ce document est produit au bénéfice des personnes auxquelles DGIA croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit de DGIA.