L’escalade du coronavirus et son impact sur l’économie et les marchés

6 mars 2020

La volatilité des marchés a fortement augmenté depuis que le coronavirus (COVID-19) s’est propagé à des pays qui n’avaient pas été particulièrement touchés jusqu’ici, tels que la Corée du Sud, l’Italie, l’Iran et le Japon. Voici notre lecture rapide des impacts actuels et potentiels du COVID-19 sur l’économie mondiale et les marchés boursiers.

Après s’être d’abord montrés peu préoccupés, les investisseurs ont paniqué

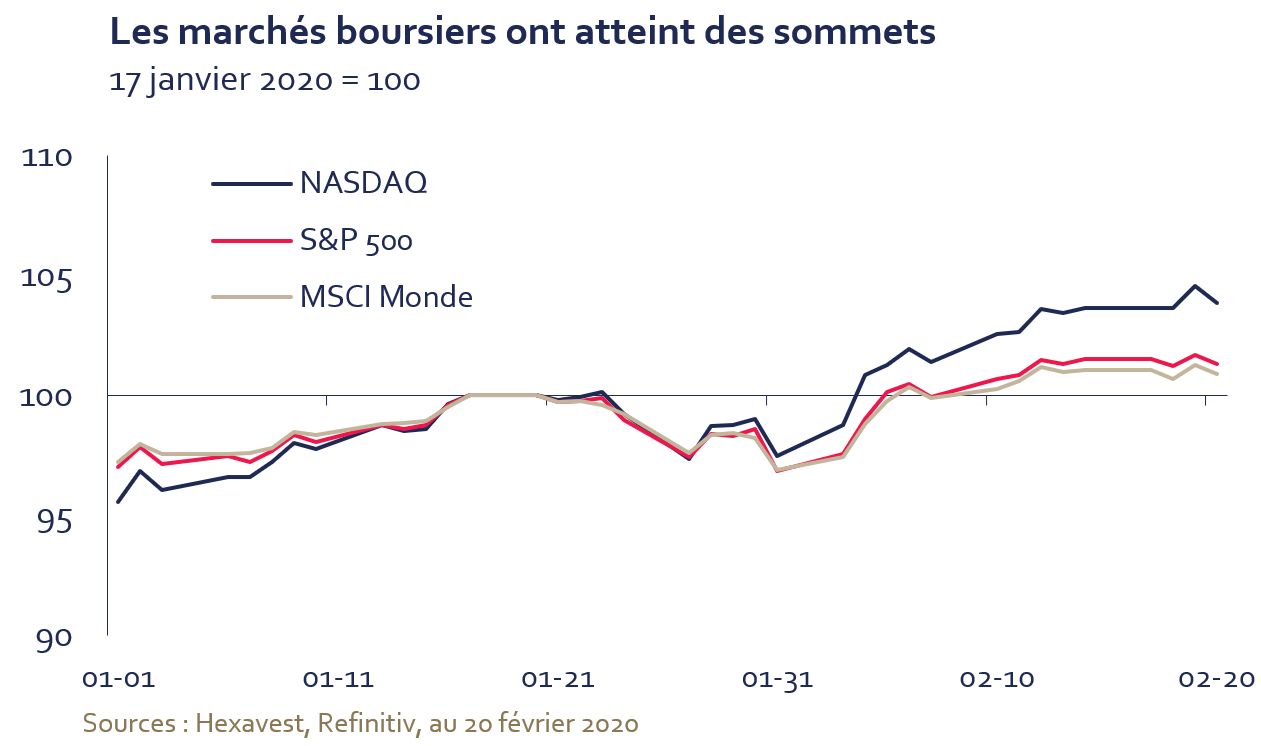

Pendant plusieurs semaines après l’éclosion du COVID-19, les investisseurs semblaient peu préoccupés par ses effets potentiels, et ce, malgré les avertissements émis par des entreprises issues d’industries phares (technologie, produits de luxe et voyages). Entre l’arrivée du COVID-19 à la mi-janvier et le 20 février, les marchés boursiers américains ont même atteint des niveaux records et le NASDAQ a progressé de plus de 7 %.

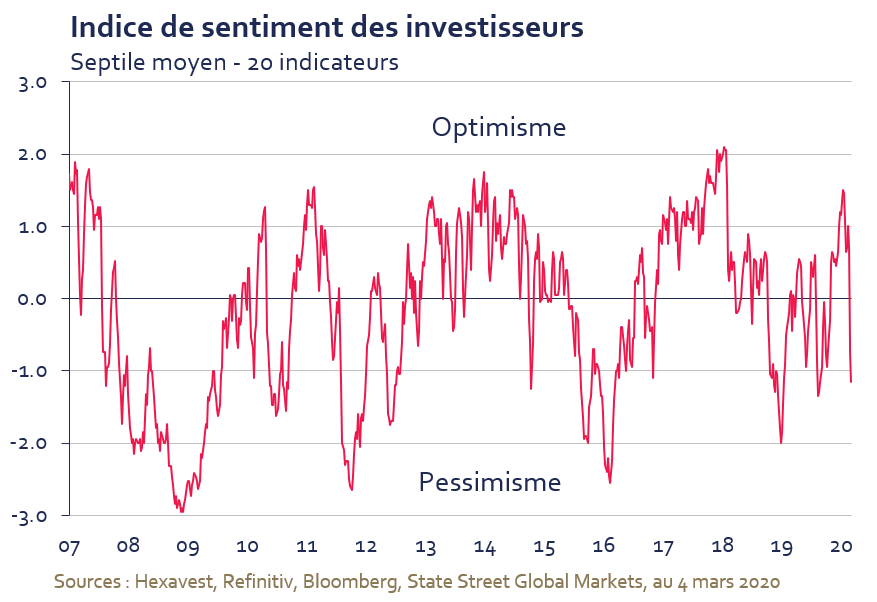

Or, depuis le 21 février, les indices de référence mondiaux ont subi un important revers. L’humeur des investisseurs s’est rapidement détériorée à la suite des ventes massives de la semaine dernière et notre indice de sentiment se retrouve maintenant en territoire négatif, à son niveau le plus faible des six derniers mois.

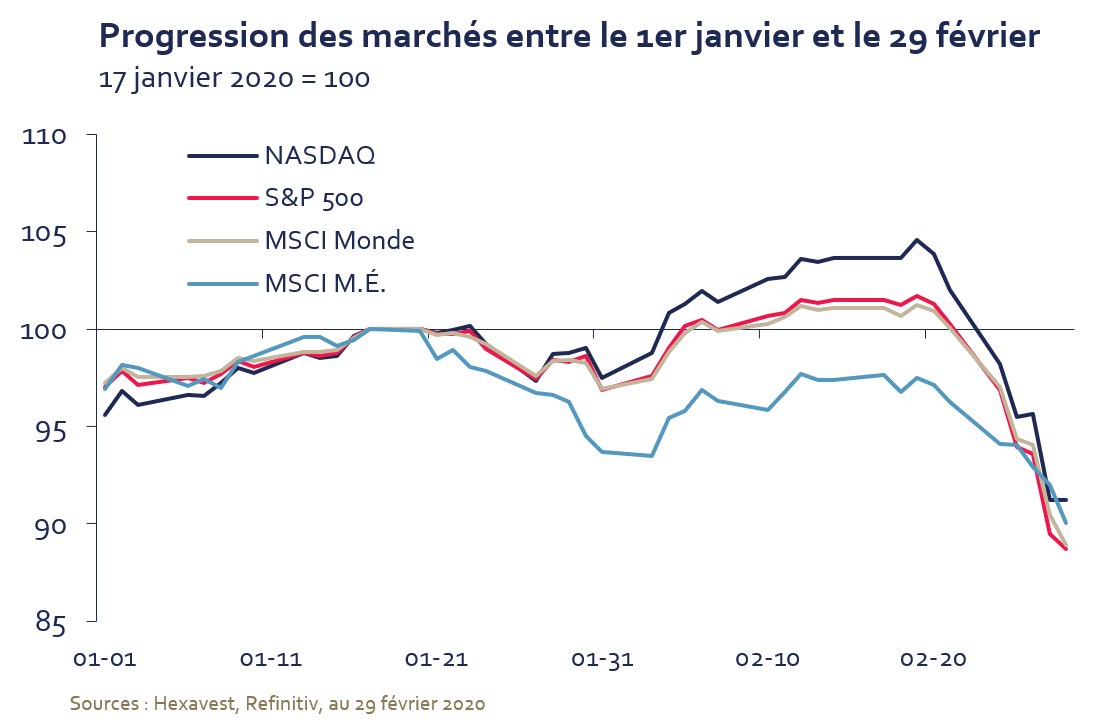

De plus, la complaisance des marchés à l’extérieur de l’Asie s’est inversée depuis le 21 février. Les marchés américains subissent actuellement le même sort que les marchés émergents au cours des premières semaines de l’épidémie de COVID-19 en Chine. Notons que seuls les marchés émergents n’avaient pas atteint de sommet avant de chuter.

Enfin, soulignons que la quasi-totalité des secteurs s’est repliée de façon équivalente. Le S&P 500 était en baisse de 12,9 % entre le 21 et le 28 février et 10 des 11 secteurs affichaient des reculs variant entre ‑12 % à -14 %. Les secteurs des services publics (-12,5 %) et de l’immobilier (-13,0 %), deux secteurs défensifs, ont fortement reculé malgré une baisse des taux obligataires. Même les titres aurifères sous-performaient, en baisse de 14 %.

Les actions américaines demeurent chères malgré la correction

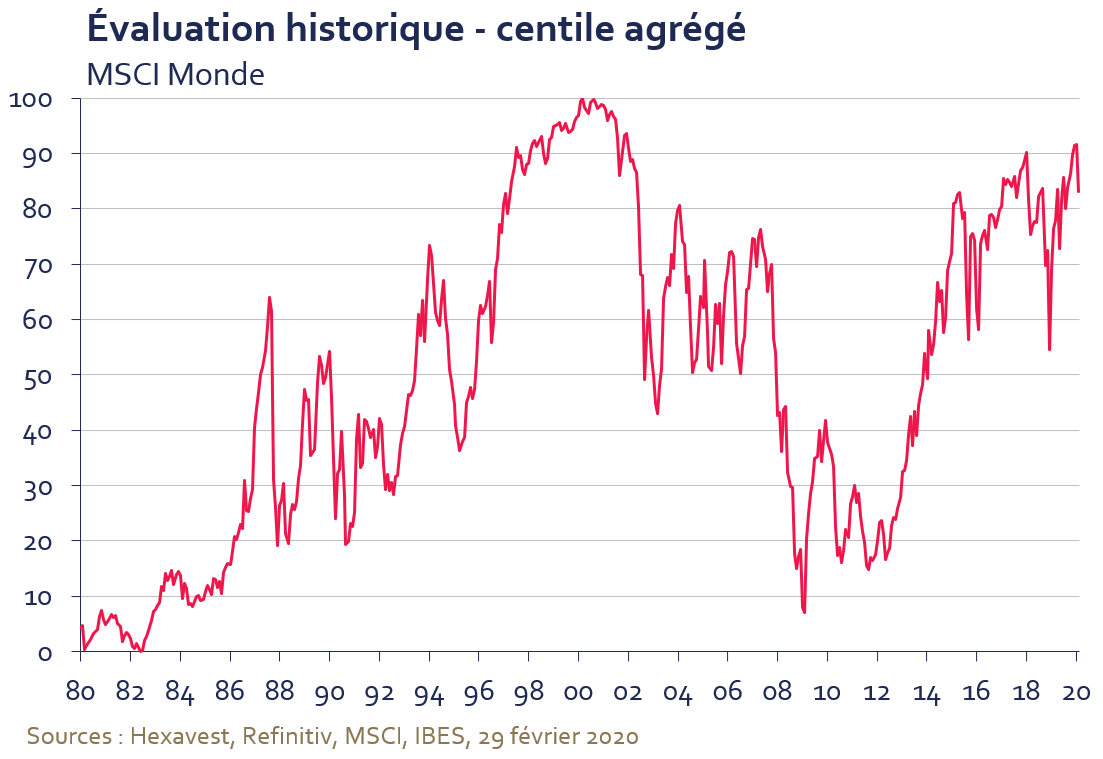

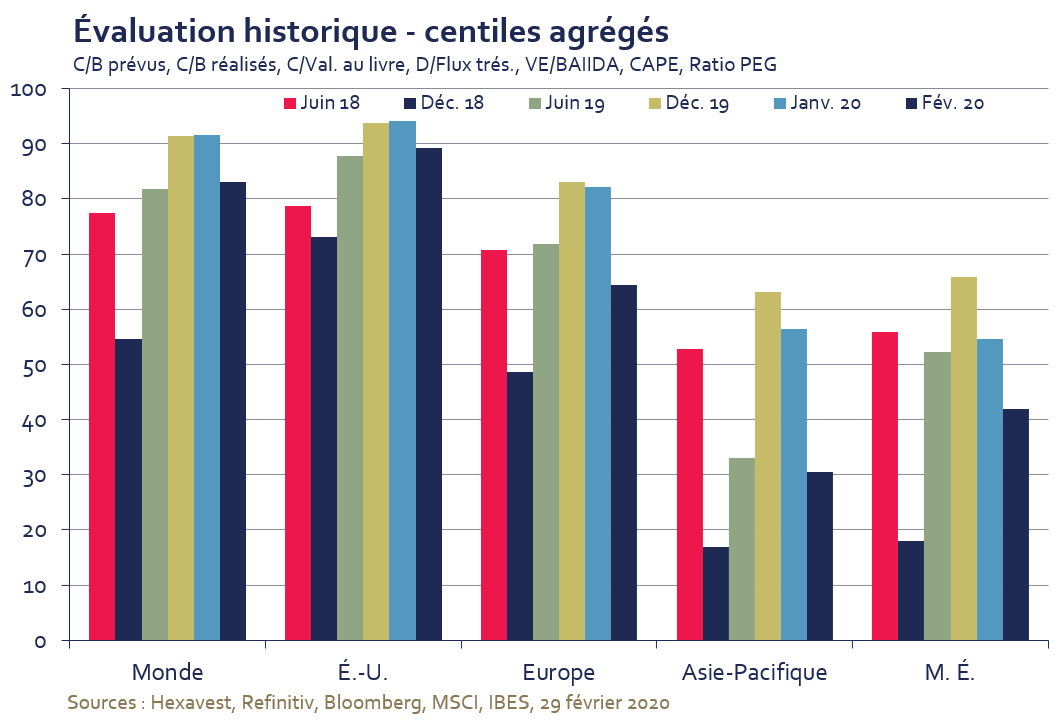

Après avoir atteint son niveau d’évaluation le plus élevé en 19 ans en janvier, l’indice MSCI Monde se situait au 83e centile de sa distribution historique à la fin du mois de février. Parallèlement, la baisse des taux des obligations gouvernementales a fait grimper les ratios d’évaluation des secteurs défensifs, réduisant leur attrait dans un contexte d’incertitude accrue.

En termes géographiques, l’épidémie de COVID-19 a eu une plus grande incidence sur l’évaluation des pays asiatiques. L’évaluation des marchés développés d’Asie et celle des marchés émergents ont diminué de façon significative par rapport à la fin de 2019. Aux États-Unis, malgré la baisse récente, l’évaluation demeure élevée, tout près de son 10e décile.

Gouvernements et banques centrales à la rescousse

Bien qu’il soit difficile d’évaluer les coûts du coronavirus pour l’économie mondiale, nous croyons que les restrictions quant aux déplacements de personnes et de biens perturberont sans aucun doute plusieurs chaînes d’approvisionnement et l’industrie du voyage à l’échelle mondiale. Difficiles à quantifier, ces répercussions retarderont probablement la reprise économique mondiale amorcée à la fin de 2019. Et plus il faudra de temps pour freiner la propagation du virus, plus les répercussions économiques devraient être graves.

Cela dit, les gouvernements et les banques centrales sont de plus en plus préoccupés et nous croyons qu’ils chercheront à atténuer les répercussions économiques négatives à court terme en fournissant un soutien préventif. Cela devrait préparer le terrain pour une reprise lorsque la panique se dissipera. D’ailleurs, les indices boursiers de la Chine et de Hong Kong se comportent relativement mieux depuis le 21 février, alors que la correction semble s’être déplacée vers l’Europe et les États-Unis. Plusieurs mesures monétaires et budgétaires ont déjà été annoncées en Asie. La Réserve fédérale américaine a emboité le pas cette semaine, coupant son taux directeur de 50 points de base. D’autres assouplissements sont à prévoir, ce qui devrait limiter la vigueur du billet vert.

En somme, nous ne croyons pas que le coronavirus empêchera la poursuite de la croissance mondiale, puisque le soutien budgétaire et monétaire devrait rapidement venir à la rescousse des marchés.

À notre avis, la vigilance à l’égard de la progression du COVID-19 est de mise. Notre approche macroéconomique nous permet de constater que les différentes régions ne sont pas toutes égales face à l’environnement actuel. Nous réévaluerons nos perspectives macroéconomiques en conséquence, tout en demeurant à l’affut des occasions qui pourraient apparaître en termes d’évaluation et de sentiment.

Ce document est présenté à des fins d’information et d’illustration seulement. Il est destiné à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considéré comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest. Ce document ne s’adresse à aucune autre personne et ne doit pas être utilisé pour toute autre fin utile. Il n’exprime aucune perspective quant à la pertinence des placements décrits pour les circonstances individuelles de quelque destinataire que ce soit.