Les investisseurs ignorent-ils la liste croissante des préoccupations ?

8 septembre 2021

La pandémie de COVID-19 ne semble pas s’estomper de sitôt. Une résurgence des cas dans plusieurs régions a eu un impact négatif sur l’activité économique, quoique les pays asiatiques semblent résister au pire de la dernière vague. Le nombre croissant de cas n’a pas eu de conséquences durables sur le sentiment des investisseurs, mais une liste grandissante de développements suggère une forte probabilité de décélération plus prononcée des statistiques économiques ce trimestre.

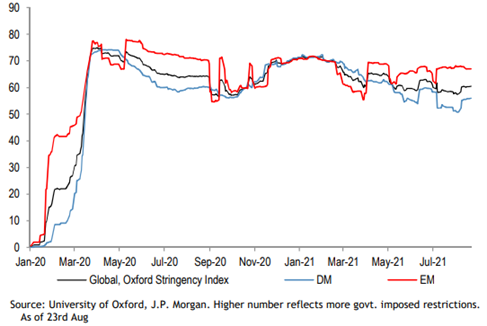

Les gouvernements de certains pays durement touchés comme l’Australie et la Chine ont agi rapidement pour contrôler la propagation du virus. En Amérique, nous voyons des entreprises retarder le retour au bureau de leur personnel et de grandes conventions, telles que le salon de l’auto de New York, ont été annulées ou repoussées. En conséquence, l’indice Oxford Stringency, qui suit un certain nombre de restrictions imposées par le gouvernement, a légèrement augmenté le mois dernier. Son niveau toujours élevé démontre que la pandémie continue de perturber nos routines quotidiennes, et il est fort probable que cela durera encore un moment.

Indice Oxford Stringency

Bien que le niveau d’activité économique reste élevé par rapport aux normes historiques, il existe maintenant des preuves claires d’un ralentissement de la croissance, alors que les attentes des investisseurs restent plutôt optimistes. Le fort ralentissement de l’Indice de surprise économique de Citigroup montre que les données économiques récentes ont été inférieures aux attentes. L’indice est tombé sous la barre du zéro, son plus faible niveau depuis le début de la reprise au printemps 2020.

De plus, les perturbations de la chaîne d’approvisionnement liées aux semi-conducteurs, au transport maritime et aux pénuries de main-d’œuvre, pour n’en nommer que quelques-unes, demeurent une préoccupation majeure pour les producteurs et pourraient exacerber la décélération de l’activité économique dans les mois à venir1,2.

Indice de surprise économique Citigroup

Le récent ralentissement a commencé à se refléter dans les prévisions de croissance des analystes. Selon les données compilées par Consensus Economics3, les prévisions de croissance pour le PIB réel mondial de 2021 ont été révisées à la baisse de 20 points de base en août, tandis que l’économie américaine devrait maintenant croître de 6,2 % : un rythme soutenu, certes, mais qui a tout de même été décoté de 50 points de base au cours des deux derniers mois.

La hausse de la probabilité d’un ralentissement de la croissance économique n’a pas encore eu d’impact dans la communauté des analystes. Nous n’avons constaté aucune révision à la baisse des anticipations de bénéfices : les prévisions de bénéfices sur 12 mois pour les actions américaines et mondiales se situent actuellement à 21 % et 18 % au-dessus de leurs niveaux respectifs de décembre 2019. Cela se compare au PIB réel américain qui n’est actuellement que de 1 % supérieur à son niveau pré-COVID.

Face aux attentes de croissance élevées, tout soubresaut pourrait laisser une cicatrice sur les marchés financiers.

Malgré des perspectives macroéconomiques de plus en plus difficiles, les investisseurs s’accrochent désespérément à la conviction que la Réserve fédérale américaine fournira un filet de sécurité en cas de correction du marché. Le président du Comité de politique monétaire de la Réserve fédérale (FOMC), Jerome Powell, a ajouté de l’huile sur le feu avec un discours accommodant lors du symposium de Jackson Hole. Malgré les appels de certains membres du comité en faveur d’une réduction progressive des achats quantitatifs (c’est-à-dire une réduction des achats de bons du Trésor), les commentaires de Powell ont indiqué une approche mesurée pour éliminer la quantité époustouflante de liquidité injectée dans l’économie et les marchés financiers au cours des 18 derniers mois. Cette dernière a maintenu les taux d’intérêt bas.

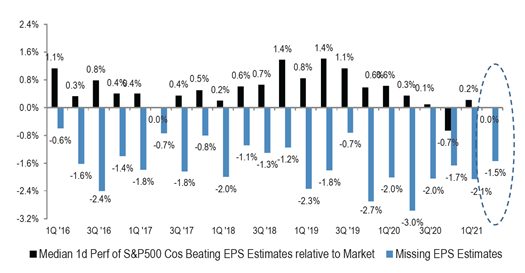

Alors que les marchés boursiers atteignent des niveaux records, la dernière saison des résultats (T2-2021) a montré que les attentes restent très élevées. Pourtant, l’optimisme des investisseurs semble s’estomper puisque les bons résultats ont été accueillis par une réponse mitigée; les participants au marché n’ont pas récompensé les entreprises qui ont dépassé les attentes.

Réaction des cours des actions américaines* au BPA trimestriel au-dessus ou en-dessous

des attentes : Aucune récompense pour avoir dépassé les attentes

Sources : J.P. Morgan, Bloomberg Finance L.P., au 6 août 2021

* rendement relatif 1 jour

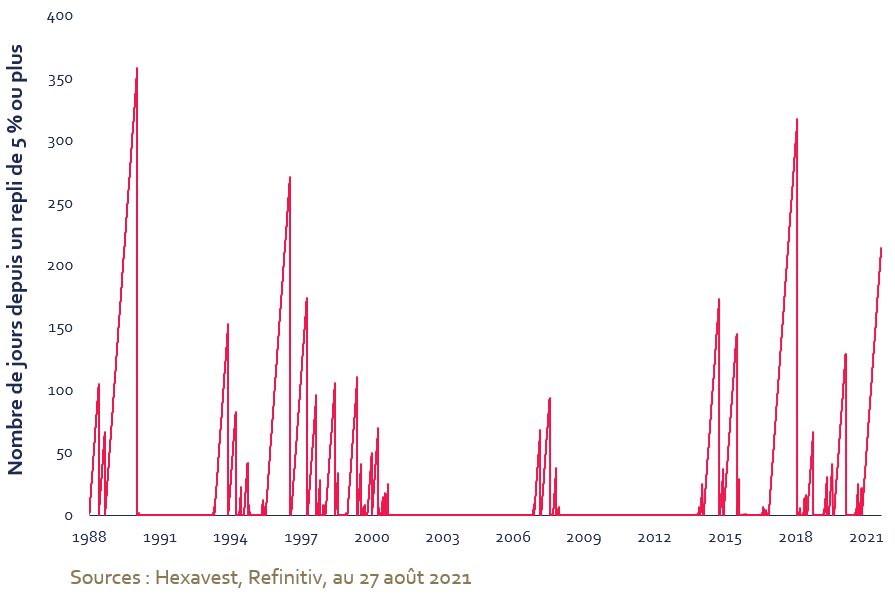

Les investisseurs semblent résister à la tentation de parier contre les marchés boursiers tant que les banques centrales continuent de fournir un soutien. Jusqu’à présent au troisième trimestre, le plus important recul des actions mondiales a été de 2,5 % et cela fait plus de 200 jours que le MSCI Monde a enregistré une baisse de plus de 5 %, la quatrième plus longue période des 33 dernières années.

Indice MSCI Monde : Nombre de jours depuis un repli de marché de 5 %

Rendements des marchés

En août, les marchés boursiers ont poursuivi leur hausse, le marché boursier américain ayant doublé en 354 jours par rapport au creux enregistré en mars 2020. Selon CNBC, il s’agit du doublement le plus rapide dans un marché haussier depuis la Seconde Guerre mondiale4. Le message accommodant de Powell a contribué à propulser l’indice NASDAQ qui a enregistré un nouveau niveau record au cours de 9 jours de bourse durant le mois.

L’indice MSCI ACWI a grimpé de 2,6 % en août, toutes les régions terminant en hausse. Un rendement neutre en Chine (0,0 %) a légèrement pesé sur le rendement des marchés émergents (+2,3 %), tandis que les indices des actions en Amérique du Nord et en Europe ont affiché de solides rendements de 2,8 % et 2,2 % respectivement. Alors que les actions mondiales se situent à leur plus haut niveau jamais enregistré, l’indice MSCI Marchés émergents est à 8 % de son sommet des 52 dernières semaines, les investisseurs continuant de s’inquiéter des mesures répressives en Chine.

Au niveau des secteurs, la finance a offert le meilleur rendement avec un gain de 4,2 %, ce qui porte son rendement depuis le début de l’année à 24 %. Les services aux collectivités sont arrivés en seconde position, progressant de 3,9 %. En revanche, les matériaux (-0,2 %) ont offert le pire rendement, tandis que le secteur de l’énergie a généré un léger rendement de 0,4 %, entraîné par la baisse du prix du pétrole.

Conclusion

Étant donné que nous nous dirigeons vers une période typiquement faible pour les actions mondiales à un moment où les indicateurs de croissance, de valorisation et de sentiment suggèrent que nous avons dépassé le sommet de la profitabilité, une allocation de portefeuille défensive est essentielle pour protéger votre capital compte tenu de la probabilité croissante d’une correction du marché.

N’hésitez pas à communiquer avec nous si vous avez des questions ou des commentaires : service@hexavest.com.

- https://www.fleetowner.com/news/supply-chain/article/21172809/manufacturing-demand-still-strong-supply-chain-an-ongoing-challenge-ism

- https://www.cnn.com/2021/08/23/business/global-supply-chains-christmas-shipping/index.html

- Refinitiv, au 31 août 2021

- https://www.cnbc.com/2021/08/16/sp-500-doubles-from-its-pandemic-bottom-marking-the-fastest-bull-market-rally-since-wwii.html

- Dans ce document, toute référence au « portefeuille actions mondiales tous les pays Hexavest », au « portefeuille » ou à sa performance réfère à un portefeuille réellement géré par Hexavest qui est utilisé afin de représenter objectivement la stratégie actions mondiales tous pays de la firme. Le rendement de ce portefeuille a été inclus dans le Composé Actions mondiales tous pays d’Hexavest. Nous vous invitons à consulter l’information fournie dans les notes à la fin de ce document.

- Le rendement est présenté sur une base brute des frais de gestion et des frais administratifs, mais nette des frais de transactions et des impôts retenus à la source sur les dividendes, les intérêts et les gains en capitaux, si applicable. Il n’est pas possible d’investir directement dans un indice. Les rendements passés ne permettent pas nécessairement de prévoir les rendements futurs.

Notes

Sources de toutes les données : MSCI et Hexavest au 31 août 2021, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Les opinions exprimées dans ce document représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies.

Dans ce document, toute référence au ‘portefeuille actions tous pays Hexavest’, au ‘portefeuille’ ou à sa performance, réfère à un portefeuille réellement géré par Hexavest qui est utilisé afin de représenter objectivement la stratégie actions tous pays de la firme. La performance de ce portefeuille représentatif a été incluse dans le Composé Actions mondiales tous pays d’Hexavest depuis sa création en 2014. Le Composé comprend des portefeuilles qui investissent principalement dans des actions d’entreprises basées dans les marchés développés et émergents, soit en Amérique, en Europe et Moyen-Orient ou en Asie-Pacifique. Hexavest utilise une approche d’investissement qui est principalement « descendante » pour construire des portefeuilles diversifiés qui contiennent généralement plus de 275 titres. La répartition de l’actif entre les régions, les pays, les monnaies et les secteurs peut dévier considérablement de celle de l’indice de référence. Certains portefeuilles peuvent investir une petite partie de leurs actifs dans des pays et des devises qui ne sont pas inclus dans l’indice de référence. Les positions réelles d’un client, son rendement et son expérience de placement seront différents.

Le rendement du portefeuille est présenté sur une base brute des frais de gestion et des frais administratifs, mais nette des frais de transactions et des impôts retenus à la source sur les dividendes, les intérêts et les gains en capitaux, si applicable. Ces frais et dépenses réduiront le rendement présenté. Les taux de frais varient selon le client et dépendent de la taille du portefeuille et de la capacité du client à négocier les frais.

L’indice MSCI ACWI est un indice général de marché utilisé à des fins d’illustration uniquement. L’indice MSCI ACWI est un indice pondéré en fonction de la capitalisation boursière, ajusté au flottant, conçu pour mesurer la performance des marchés boursiers des marchés développés et émergents. La performance de l’indice MSCI ACWI est présentée nette des déductions des retenues à la source étrangères. Les indices généraux de marché ne sont pas gérés et ne sont pas soumis à des frais et dépenses généralement associés aux comptes gérés et aux investissements. Il n’est pas possible d’investir directement dans un indice. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet.

Les rendements passés ne prédisent pas les rendements futurs. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Toutes les recommandations d’Hexavest ne seront pas rentables. Un investissement comporte des risques et rien ne garantit qu’Hexavest puisse réaliser des profits ou éviter des pertes. Il ne faut pas présumer qu’un investisseur connaîtra une expérience semblable aux rendements de portefeuille présentés.