Le ton de la Fed s’adoucit et les actions font fi des fondamentaux

28 mars 2019

Après avoir subi de lourdes pertes au quatrième trimestre de 2018, les actions mondiales enregistrent des rendements étonnement solides depuis le début de 2019. L’indice MSCI ACWI est en hausse de 12 % depuis le début de 2019 et d’autres actifs risqués tels que les actions chinoises de catégorie A (A-Shares, +21 %), le pétrole (+28 %) et le cuivre (+8 %) ont fortement grimpé. Le rebond des actions en ce début 2019 s’explique en partie par la sévérité du repli enregistré au quatrième trimestre de 2018. La chute de 9 % du S&P 500 en décembre 2018 a donné lieu au pire mois de décembre depuis 1931; après les niveaux extrêmement faibles observés la veille de Noël, un rebond était donc à anticiper. Mais selon nous, l’ampleur de la reprise en « V » du premier trimestre de 2019 et sa persistance restent discutables dans un contexte de détérioration du portrait macroéconomique.

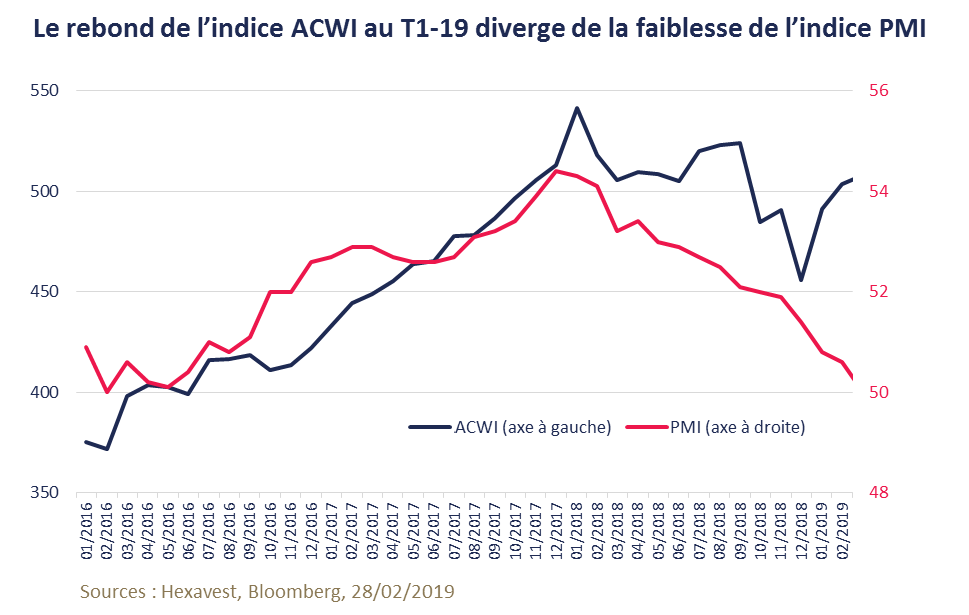

Les actions mondiales et les indicateurs économiques empruntent des chemins différents

Les indicateurs économiques mondiaux et les sondages sur le climat des affaires ont continué à se détériorer depuis le début de 2019 et il est encore difficile de prévoir où le creux se situera. L’indice mondial de confiance des manufacturiers (PMI) oscille présentement près de 50, alors qu’il se situait à 54 il y a un an. La faiblesse a surtout été observée en Europe, au Japon et en Chine, où ces indices oscillent autour de 48. L’indice ISM des États-Unis avait résisté jusqu’à récemment, mais après une année 2018 record, le momentum récent laisse présager un ralentissement de la croissance de la production manufacturière et industrielle américaine.

Si l’indice manufacturier ISM (présentement à 54) devait s’essouffler davantage et flirter avec la stagnation entre 48 et 50, l’impact se ferait assurément ressentir à l’échelle mondiale. Les attentes du marché face à un rapide rebond de l’économie mondiale seraient alors reportées en deuxième moitié d’année. Les actions ont succombé à la tendance baissière du PMI mondial au cours de la dernière portion de 2018, mais la récente divergence est plutôt déroutante, alors qu’aucun signe de stabilisation ne semble poindre à l’horizon. Des rapports récents provenant d’entreprises de livraison de colis comme FedEx continuent de pointer vers une détérioration au début de 2019. Une autre divergence mérite d’être soulignée : le cours des actions (à la hausse) par rapport aux attentes de bénéfices (en baisse). Bien que le rythme des révisions négatives ait ralenti après les fortes baisses, la performance des actions s’est fortement distancée des perspectives de profits déprimées.

La Fed à la rescousse

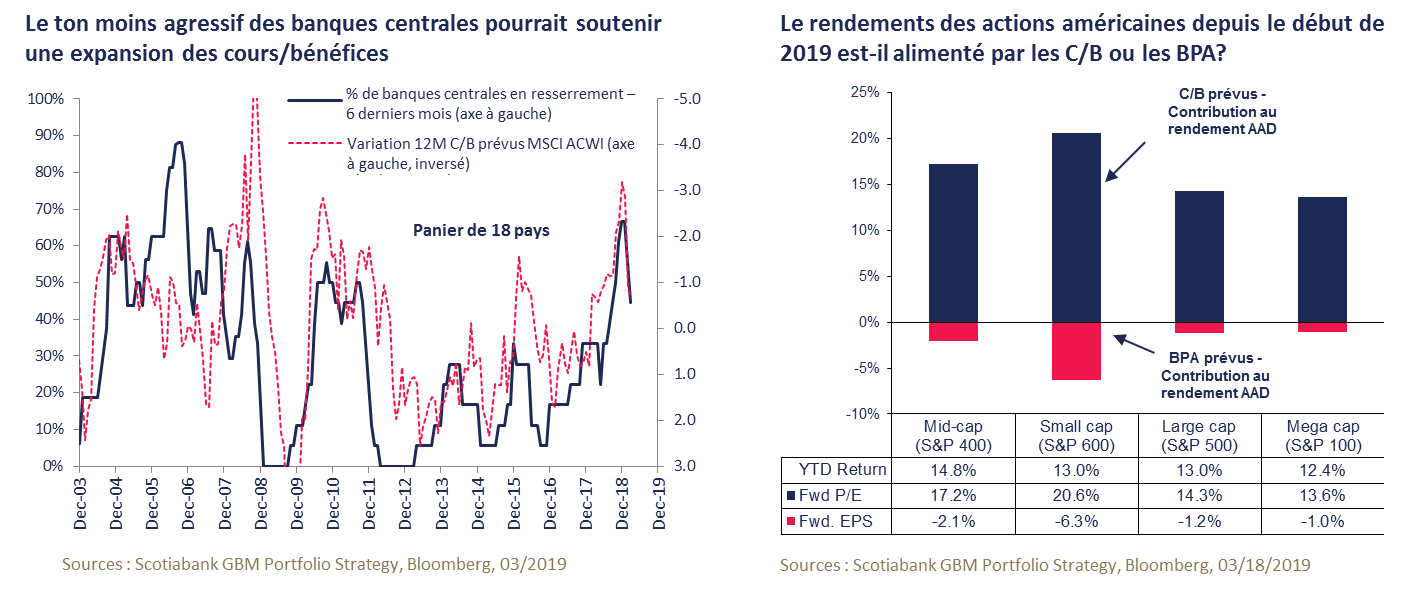

Le renversement des attentes face à la politique monétaire américaine a marqué un changement majeur au premier trimestre de 2019 : les attentes de taux d’intérêt se sont inversées, éliminant un vent de face ayant causé de lourds dommages l’an dernier. Les taux des obligations américaines ont chuté de 30 points de base jusqu’ici en 2019, alors que les investisseurs ont remplacé leur scénario de hausse de taux par un scénario de pause prolongée et de fin imminente du resserrement monétaire. Les évaluations boursières ont été le principal bénéficiaire de ce changement et une expansion de multiples a été observée. Selon la Banque Scotia, l’expansion du ratio cours/bénéfices a eu une contribution de 108 % au rendement de 12 % de l’indice S&P 500 depuis le début de l’année. Les autres banques centrales ont annoncé une pause de leur processus de normalisation et le biais d’assouplissement monétaire mondial cache présentement une faiblesse des fondamentaux.

À quoi s’attendre maintenant?

La bonne performance récente des actions semble refléter une amélioration notable des conditions macroéconomiques mondiales en seconde moitié de 2019. Un tel scénario alimenterait la croissance des bénéfices. Le niveau record des rachats d’actions contribue également à la poussée du marché boursier.

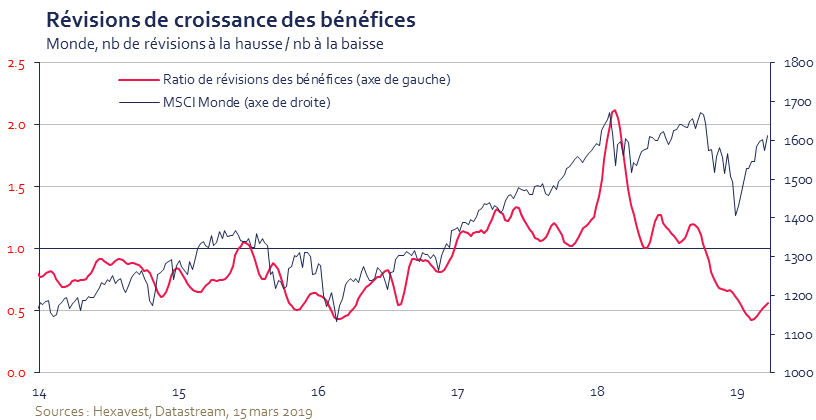

Étant donné l’élan plus modéré de l’économie américaine et les données d’exportation qui restent faibles en Asie, nous continuons de douter de la possibilité d’une amélioration rapide de la croissance mondiale. La croissance des bénéfices par action (BPA) du MSCI est mûre pour se stabiliser en 2019 et nous demeurons convaincus que le scénario de récession des profits est sous-évalué par le marché. Par ailleurs, les similitudes entre le contexte de marché actuel et le creux de 2016 sont trompeuses : le stimulus monétaire et fiscal (réforme américaine), combiné à la politique pro-croissance de la Chine, a dressé la table pour une reprise mondiale synchronisée en 2017, mais ces munitions semblent absentes actuellement. Alors que les actifs risqués ont dominé depuis le début de 2019, la baisse des taux et les pentes plus aplaties laissent présager un autre dilemme. Si la croissance mondiale se redresse plus vite que nous l’anticipons, les perspectives pour la politique monétaire évolueraient de nouveau et les taux pourraient remonter. L’expansion des ratios C/B serait alors compromise.

Un scénario de reprise plus rapide reste néanmoins probable en raison du soutien renouvelé de la Réserve fédérale américaine. Nous n’hésiterons pas à nous adapter si les signaux de reprise se multiplient. Notre plan de match pour 2019 demeure axé sur l’ajout de contenu cyclique et cette transition a surtout été effectuée en Asie, en Europe et dans les marchés émergents. Notre positionnement aux États-Unis, quant à lui, demeure plus défensif.

Source de tous les rendements : Hexavest, au 26 mars 2019, à moins d’indication contraire. Les rendements du MSCI ACWI présentés sont ceux de l’indice MSCI net en devises locales produits par MSCI. Les rendements présentés pour le marché boursier américain sont ceux de l’indice S&P 500 en dollars américains produits par S&P. La source des rendements des A-Shares chinois, du pétrole et du cuivre est Bloomberg.

L’information incluse dans ce document est présentée à des fins d’illustration et de discussion seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leur exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Aucune partie de ce document ne peut être reproduite ou distribuée sans l’autorisation écrite préalable d’Hexavest inc.