La guerre commerciale Chine-États-Unis ne signale pas la fin de la mondialisation

24 septembre 2019

Jean-Pierre Couture

Depuis plusieurs mois, les marchés financiers fluctuent au gré des nouvelles liées aux tensions commerciales entre la Chine et les États-Unis. L’incertitude plane alors que les yeux des investisseurs sont rivés sur les tweets du président Trump et sur les répliques de Pékin. Notre économiste en chef vous propose un survol du sujet géopolitique de l’heure et sa lecture des différents scénarios économiques.

Mondialisation 101 : les États-Unis se tirent-ils dans le pied?

La mondialisation est basée sur le concept des avantages compétitifs des pays. Certains sont riches en ressources naturelles, d’autres possèdent une main-d’œuvre qualifiée, des infrastructures de transports d’exception ou un avantage technologique important. Les progrès réalisés dans les télécommunications et la logistique au cours des dernières décennies ont permis de délocaliser et d’optimiser la production de biens en fonction des avantages compétitifs des pays : la mondialisation et l’intégration économique se sont accélérées.

Le concept des avantages compétitifs des pays veut que si un pays A dispose d’une main-d’œuvre abondante et bon marché, il pourra attirer des industries intensives en main-d’œuvre et éventuellement s’enrichir. Une entreprise basée dans le pays B, où la main-d’œuvre est plus rare et plus chère, aura avantage à faire assembler ses produits dans le pays A. Ainsi, la compétitivité des firmes du pays B est largement influencée par la fluidité des échanges avec ses partenaires commerciaux. Les firmes d’un pays refermé sur lui-même ne pourront non seulement concurrencer les multinationales étrangères, mais elles ne pourront profiter de la croissance des marchés extérieurs. Les firmes étrangères seront clairement avantagées par rapport à celles du pays fermé.

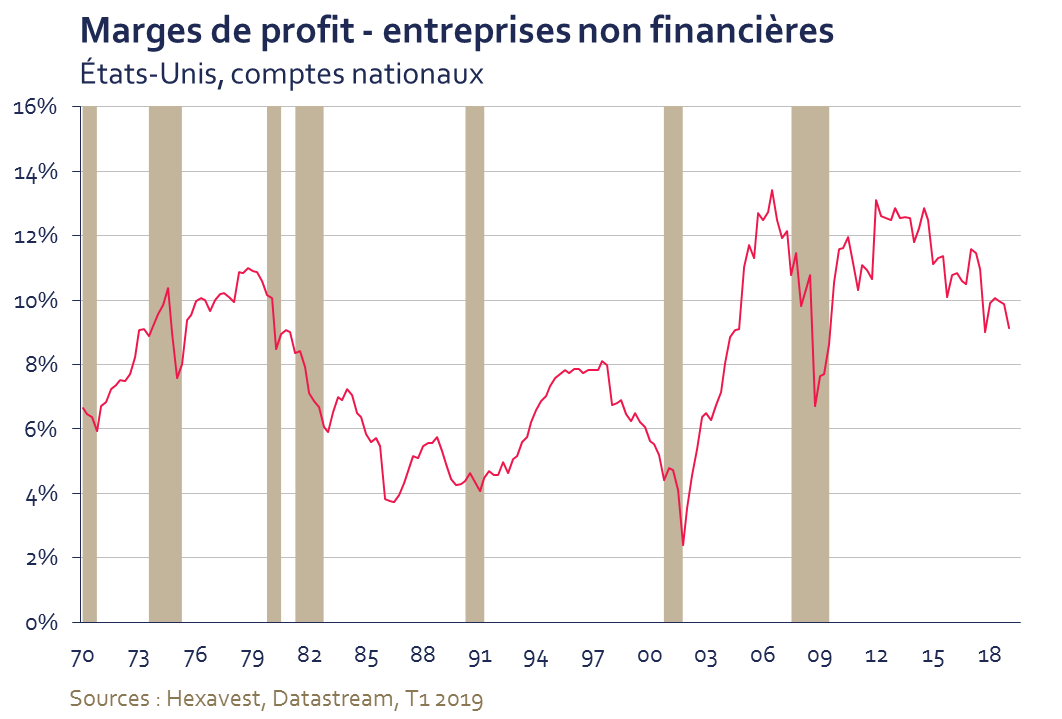

Il s’agit selon nous de la situation dans laquelle pourraient se retrouver les entreprises américaines. Leur propre gouvernement affaiblit leur compétitivité et leur rentabilité en imposant des tarifs sur les intrants importés et compromet leur expansion internationale, notamment en minant les relations commerciales avec les marchés en croissance. Dans ces conditions, il ne serait pas étonnant de voir les marges de profit des firmes non-financières américaines continuer de s’éroder au cours des prochaines années (voir graphique ci-dessous).

Au-delà des tarifs

Que feront les entreprises américaines si elles veulent, comme leurs compétiteurs étrangers, bénéficier de la croissance asiatique et des avantages compétitifs des autres pays ? Selon un récent sondage mené auprès de 239 entreprises américaines par l’American Chambers of Commerce in Beijing and Shanghai, 35 % des firmes sondées pensent devoir augmenter leurs investissements en Chine. On constate aussi une forte hausse des investissements directs dans les pays voisins de la Chine, au Vietnam notamment. En fait, nous croyons qu’elles n’ont pas d’autres choix que d’augmenter leur présence dans la région : la croissance actuelle et future se trouve en Asie émergente, et non dans les économies matures. Les tarifs imposés par le gouvernement américain sont un obstacle, mais ils sont loin d’être la seule variable qui influencera les décisions d’investissement des entreprises.

« While tariffs are important, they are only one of the many factors companies have to consider when locating production:

others include the quality of employees, cost of logistics, local content requirements and the scale of different markets.

And for products with hundreds of different components, analyzing the impact of tariffs is in fact quite complicated ».

– Lance Noble, How Multinationals Are Managing The Trade War, Gavekal Dragonomics, 4 juin 2019

Pour profiter de la croissance étrangère, les multinationales doivent non seulement avoir accès à ces marchés, mais leurs droits doivent être respectés une fois qu’elles peuvent y vendre leurs produits et services. Si leurs brevets ne sont pas protégés et qu’en plus, le gouvernement du marché visé protège les industries locales à outrance, les règles du jeu ne sont pas équitables.

La Chine a bien changé en 20 ans

En Chine, la stratégie économique de l’État a longtemps été d’assurer de l’emploi aux millions de travailleurs qui affluaient dans les villes. Pour le Parti communiste, le plein-emploi était la meilleure façon de maintenir la paix sociale. Protéger les firmes locales et les sociétés d’État contre la concurrence internationale semblait donc pleinement justifié. Or, la Chine est moins confrontée à ce problème démographique maintenant que la population active est en décroissance. Aujourd’hui, le nouvel objectif du Parti est de faire graduer la Chine dans la chaîne de production; de produire davantage de biens à haute valeur ajoutée (Huawei, ZTE) et de graduellement délaisser les industries intensives en main-d’œuvre (beaucoup de sociétés chinoises déplacent leur production dans les pays voisins pour bénéficier d’une main-d’œuvre plus abondante et meilleur marché). Par contre, la Chine veut en même temps continuer de profiter des avantages de son statut de « pays en développement » à l’Organisation mondiale du commerce (OMC). Ce statut lui permet notamment de continuer à protéger certains secteurs de la concurrence étrangère.

Certes, les pays développés étaient à genoux devant la Chine en 2001, impatients de la voir joindre l’OMC et de pouvoir profiter de cet énorme marché. Presque 20 ans plus tard, le contexte a bien changé. L’économie chinoise s’est profondément transformée depuis son adhésion à l’OMC. Maintenant qu’elle est plus mature, qu’elle a ses marques nationales et ses leaders mondiaux, nous croyons qu’il est plus que temps que l’État ouvre les frontières aux firmes étrangères et qu’elle les protège de la contrefaçon et du vol de propriété intellectuelle.

Le temps pourrait jouer contre l’administration Trump

L’administration Trump a choisi la ligne dure, mais le temps pourrait jouer contre elle. D’abord, le chaos actuel freine l’économie américaine. L’incertitude mine le climat des affaires partout, y compris aux États-Unis. Les entreprises américaines reportent leurs investissements en raison du manque de visibilité sur leur chaîne d’approvisionnement et leurs marchés d’exportation. Or, c’est l’investissement des entreprises et non la consommation qui dicte le rythme des récessions. De plus, il y aura des élections aux États-Unis en 2020, ce qui n’est évidemment pas le cas en Chine. L’appui populaire à l’approche de l’administration Trump risque de fondre à mesure que l’économie américaine ralentit.

La fin de la mondialisation?

Peu importe l’issue de cette guerre commerciale, nous ne croyons pas qu’elle entraînera la fin de la mondialisation. L’auto-exclusion des États-Unis du groupe des partenaires commerciaux prévisibles impliquera une réorganisation des flux commerciaux. Rappelons que l’administration Trump a aussi saboté ses relations commerciales avec le Canada, le Mexique et l’Europe et exclu les États-Unis du partenariat Trans-Pacifique, semant le désordre dans la chaîne d’approvisionnement des entreprises américaines. Certes, avec près de 20 % du PIB mondial, les États-Unis représentent un marché important, mais la croissance est ailleurs.

L’économie de l’Asie émergente (60 % de la population mondiale) a la même taille que l’économie américaine, mais elle croît deux à trois fois plus vite. Le commerce entre les pays émergents est structurellement en forte expansion. Les plus récentes données montrent un rebond des échanges commerciaux entre les pays de la région alors qu’ils se replient dans le reste du monde. Les multinationales européennes, japonaises, coréennes et chinoises sont beaucoup plus présentes dans la région que leurs concurrentes américaines. Elles devraient donc bénéficier davantage des faibles coûts de production et de la croissance régionale. L’investisseur occidental qui place toujours les États-Unis au centre de son raisonnement risque de ne pas voir ce qui se passe en Asie et de manquer le bateau.

D’un autre côté, les pays occidentaux ont trop longtemps toléré les pratiques commerciales déloyales de la Chine. Tôt ou tard, la Chine devra ouvrir ses frontières et faire respecter les droits des firmes étrangères. Le pays est sur la bonne voie, mais le rythme des changements est lent.

Est-ce que la crise commerciale entre les États-Unis et la Chine peut se résoudre ?

Évidemment, plusieurs scénarios sont possibles, incluant celui d’une « paix commerciale » plutôt qu’un accord. Dans un tel scénario, les tarifs actuels resteraient en place, mais il n’y aurait plus d’escalade. Autre scénario possible : les deux pays pourraient être forcés de s’entendre. Une récession engendrée par l’incertitude actuelle causant une chute de l’investissement et des pertes d’emplois importantes pourrait forcer les dirigeants à redonner confiance aux entreprises en leur donnant plus de visibilité sur le commerce mondial. N’oublions pas que le Parti communiste chinois doit toujours maintenir le plein-emploi et que l’administration Trump espère se faire réélire en 2020. Finalement, il y a tous les scénarios catastrophes que nous considérons comme étant moins probables aujourd’hui : escalade des tarifs et des menaces, boycotts, tensions militaires, etc. Nous croyons que les lobbies d’entreprises travaillent intensivement auprès de leur gouvernement pour éviter ces scénarios et leur faire entendre raison. À notre avis, le scénario de « paix commerciale » ou celui d’un accord forcé par un ralentissement économique sont les plus probables.

« Our members are in China for the long term. None of them are anticipating orders to leave. »

-Craig Allen, president du US-China Business Council, 29 août 2019

Source de toutes les données : Hexavest au 31 août 2019, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest. Ce document ne s’adresse à aucune autre personne et ne doit pas être utilisé pour toute autre fin utile. Il n’exprime aucune perspective quant à la pertinence des placements décrits pour les circonstances individuelles de quelque destinataire que ce soit.

.