Dollar américain : cinq bonnes raisons de se méfier de la devise refuge

Bien avant la propagation du coronavirus, l’accès à des liquidités en dollars américains se faisait de plus en plus difficile, tant aux États-Unis que sur les autres marchés financiers. Les exigences réglementaires auprès des institutions financières et la réduction du bilan de la Réserve fédérale américaine ont contribué à baisser les réserves excédentaires des banques et à créer une pénurie de dollars ces dernières années. Cette situation n’est probablement pas étrangère à l’appréciation continue du dollar américain en 2018 et 2019. Mais les perspectives ont drastiquement changé au cours des derniers mois pour le billet vert. Analyse et explications par notre économiste Julien Tousignant.

1 septembre 2020

Julien Tousignant

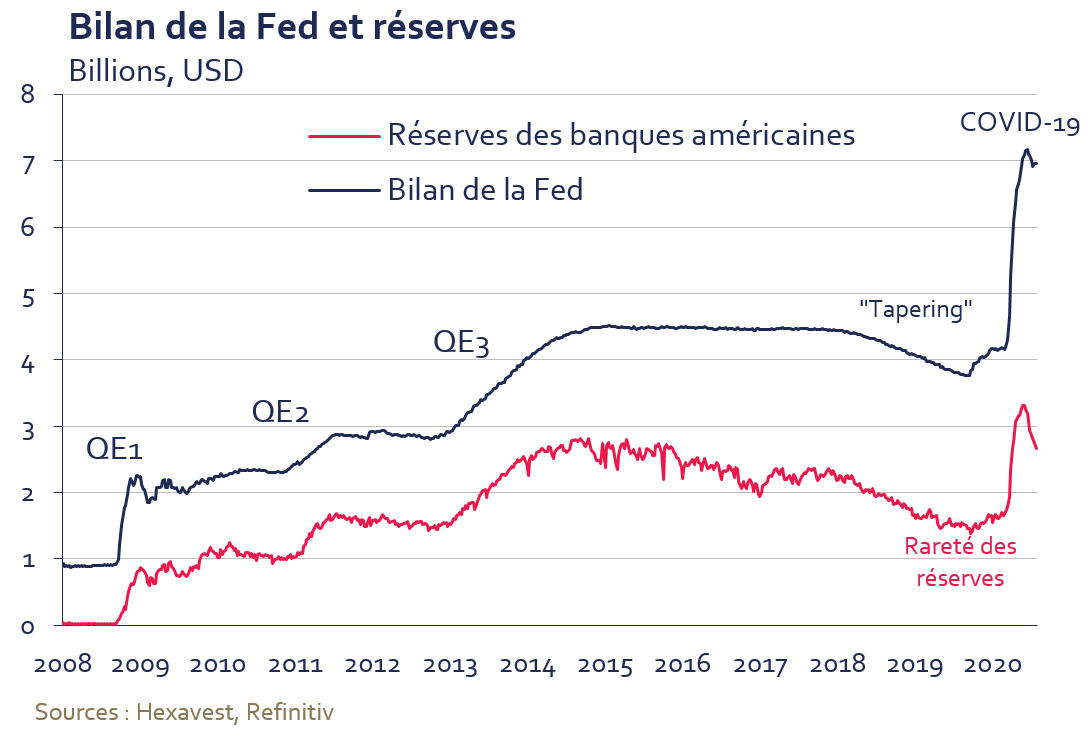

1 - La Fed inonde la planète de dollars

Le contexte macroéconomique de 2020, marqué jusqu’ici par la pandémie du coronavirus, le ralentissement brusque de l’économie et le stress financier encouru, a occasionné des besoins massifs en liquidités sur la planète, notamment en dollars américains. Avec un niveau de réserves bancaires déjà faible, la Réserve fédérale américaine (la Fed), n’a eu d’autre choix que d’ouvrir les vannes pour injecter jusqu’à 3 billions de dollars dans les marchés financiers par le biais d’achats d’actifs et la signature d’accords de swaps de devises avec plusieurs banques centrales. La Fed est alors devenue ni plus ni moins que le prêteur mondial de dernier ressort en dollars américains. La rareté du dollar a donc fait place à l’abondance, retirant du même coup un soutien à la devise américaine.

2 – La politique monétaire devrait rester très accommodante

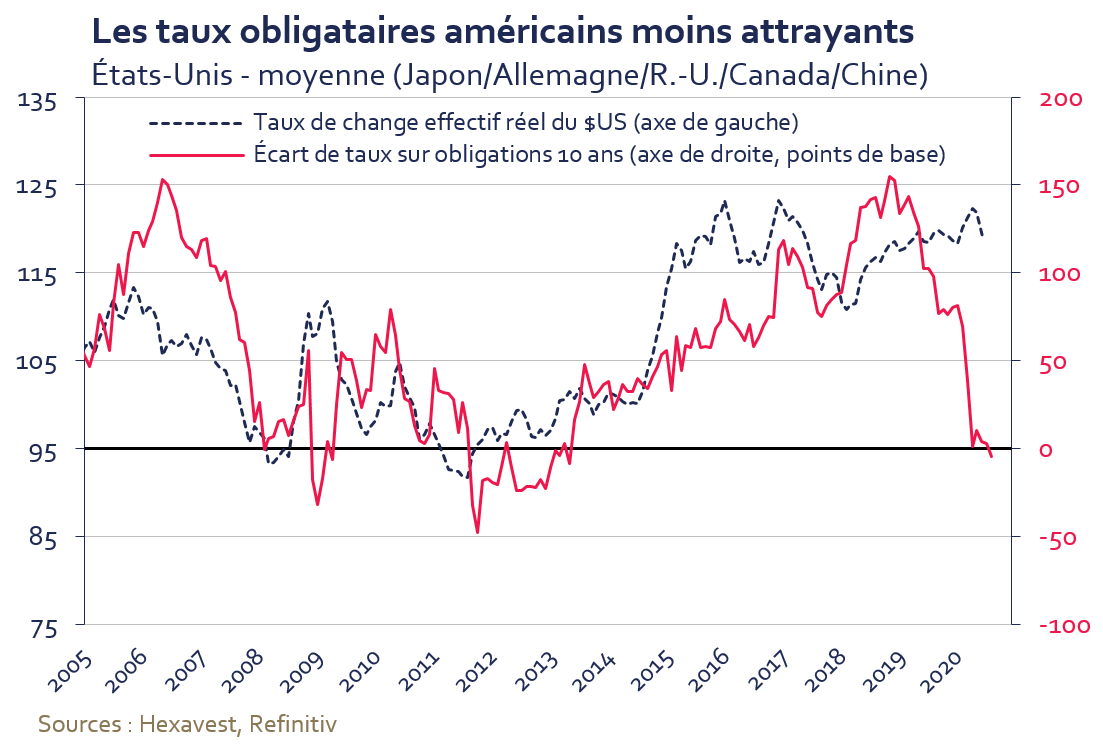

En plus de cet imposant programme d’assouplissement quantitatif et de la baisse de son taux directeur à zéro, la Fed communique très manifestement son intention de maintenir les taux à zéro et les conditions monétaires très favorables pour plusieurs trimestres. Ces actions musclées de la banque centrale américaine ont contribué à faire disparaître l’écart de taux d’intérêt sur les obligations gouvernementales qui avantageait les États-Unis et sa devise depuis 2013. Il faut dire que le Japon et la zone euro ont eu moins de marge de manœuvre pour abaisser leurs taux directeurs étant donné qu’ils étaient déjà en territoire négatif avant la crise de la COVID-19.

Le repli des taux américains reflète aussi la détérioration des perspectives économiques aux États-Unis. Comme l’illustre le graphique ci-dessus, le marché obligataire nous envoie le message que l’écart entre les taux d’intérêt des obligations américaines et celles des autres principaux pays a fondu. Visiblement, les investisseurs obligataires ne perçoivent plus que les perspectives économiques américaines sont meilleures qu’ailleurs.

3 - Les fondamentaux s’effritent

Pendant que les pays de l’Union européenne profitent de la pandémie de la COVID-19 pour renforcer le rôle de la Commission européenne et son pouvoir fédérateur, la situation politique américaine apparaît pour le moins chaotique. Gestion inadéquate de la crise sanitaire, tensions sociales, multiplication des querelles commerciales et diplomatiques, déficit monstre, etc.

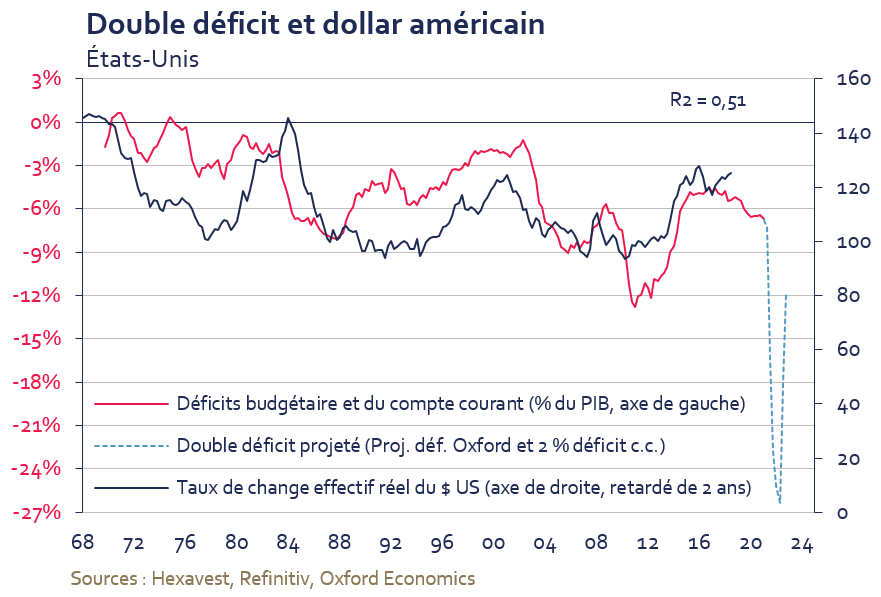

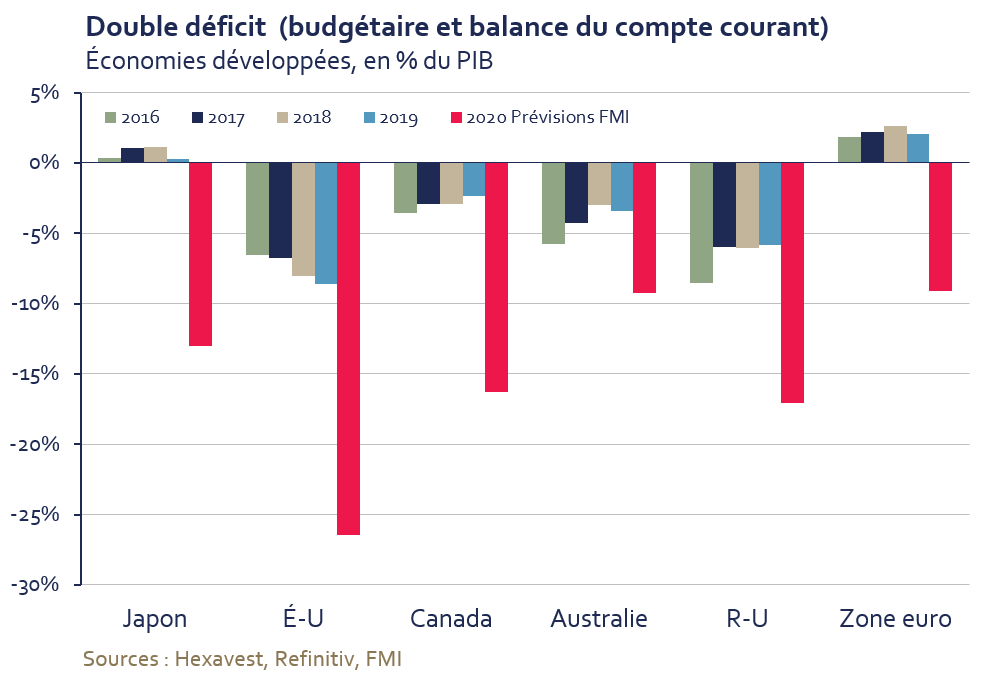

Le FMI prévoit que le déficit du budget de l’État américain atteindra 23,8 % du PIB cette année, le pire manque à gagner en 75 ans. En ajoutant le déficit du compte courant du pays, le double déficit des États-Unis dépassera probablement 25 % en 2020. Un tel double déficit, qui traduit des besoins très importants en financement externe par manque d’épargne domestique, n’a rien de positif pour le dollar américain si l’on se réfère à la relation historique.

Les États-Unis ont joui ces dernières années d’un écart de croissance favorable vis-à-vis d’autres pays développés.

Cet avantage a été possible grâce, notamment, à des baisses d’impôt pour les ménages et les entreprises américaines dont l’impact stimulant est temporaire. Il en va de même pour l’aide généreuse offerte aux chômeurs pendant la crise de la COVID-19. L’espace budgétaire du gouvernement américain se rétrécit et la croissance économique américaine pourrait commencer à en souffrir.

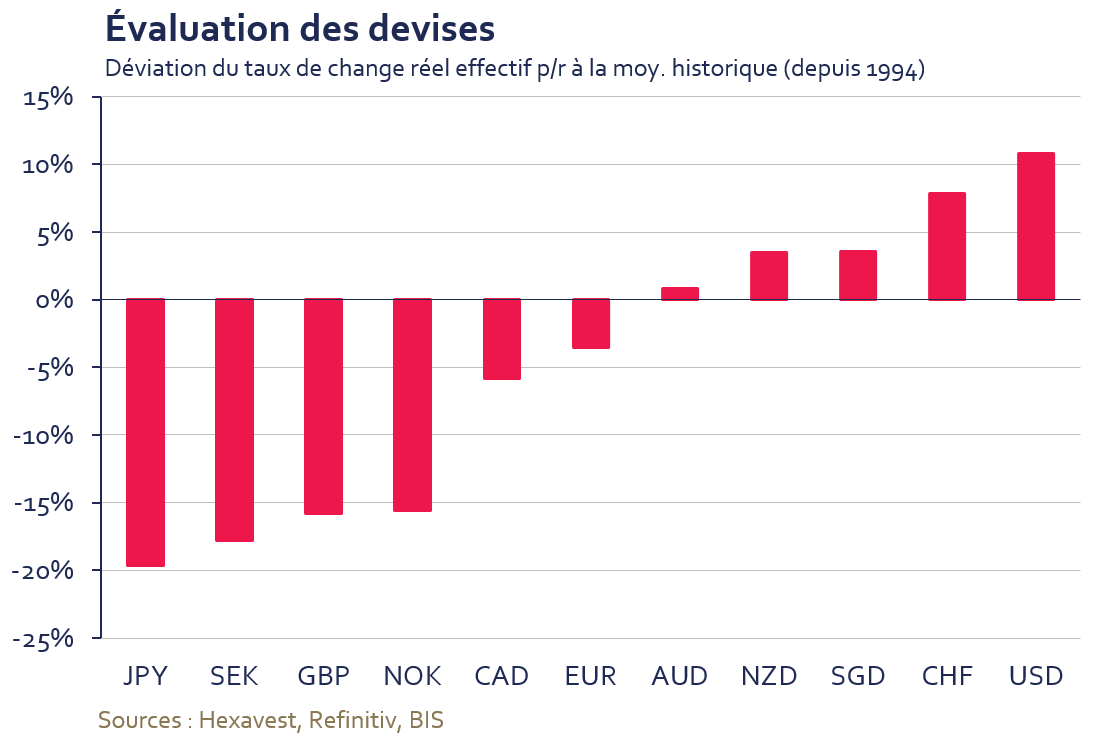

4 – L’évaluation est peu attrayante

En plus de l’écart de taux d’intérêt qui n’avantage plus les États-Unis, le dollar américain semble particulièrement élevé par rapport à sa moyenne historique. Comme le démontre le graphique ci-dessous, qui compare les taux de change réels effectifs1 à leur moyenne historique respective, le billet vert est la devise la plus chère parmi les principales monnaies de pays développés.

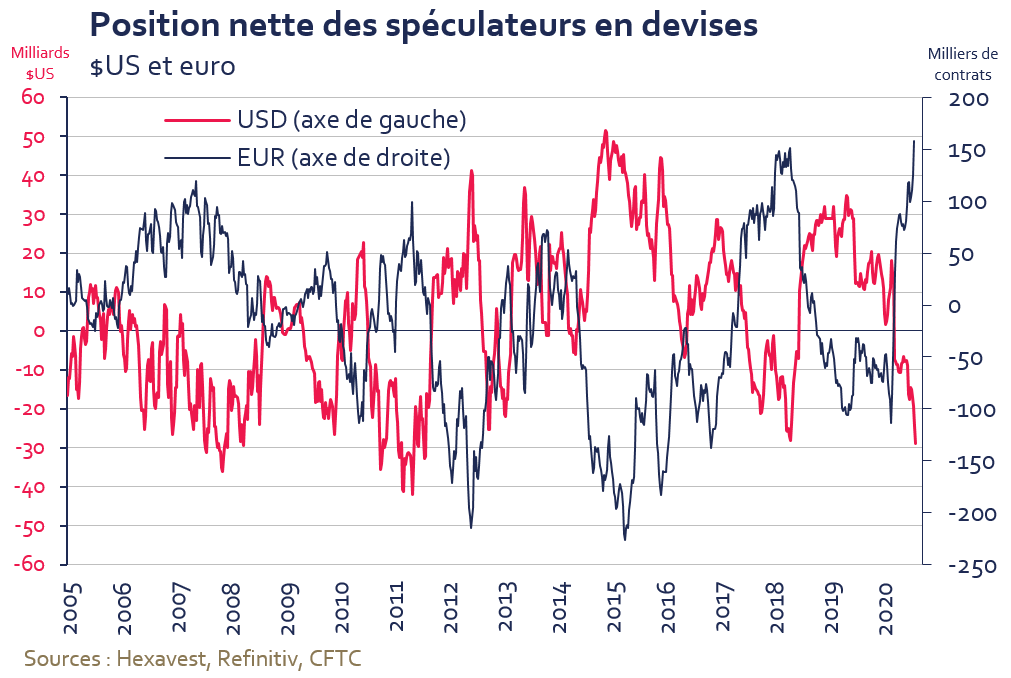

5 - Les spéculateurs sont déjà très pessimistes mais d’autres investisseurs n’ont pas encore modifié leur positionnement

On ne peut pas dire que le sentiment des investisseurs soit très positif envers le dollar américain. Les spéculateurs ont rapidement réduit leur exposition à la devise depuis le mois de mars et sa récente baisse a fait grand bruit dans la presse financière. C’est plutôt l’euro qui reçoit la faveur des spéculateurs à l’heure actuelle. Un tel positionnement étiré pourrait entraîner un rebond à court terme du dollar, mais selon nous, il n’empêche pas qu’un certain pessimisme persiste pendant plusieurs trimestres, comme ce fut le cas par le passé.

Il faut garder en tête que les spéculateurs sont rapides à se repositionner, alors que d’autres types d’investisseurs prennent plus de temps à mettre en place un changement de stratégie, notamment en raison de la taille des fonds gérés. Nous croyons qu’un repositionnement de la part des gestionnaires d’actifs pourrait éventuellement causer une deuxième vague de faiblesse du dollar américain.

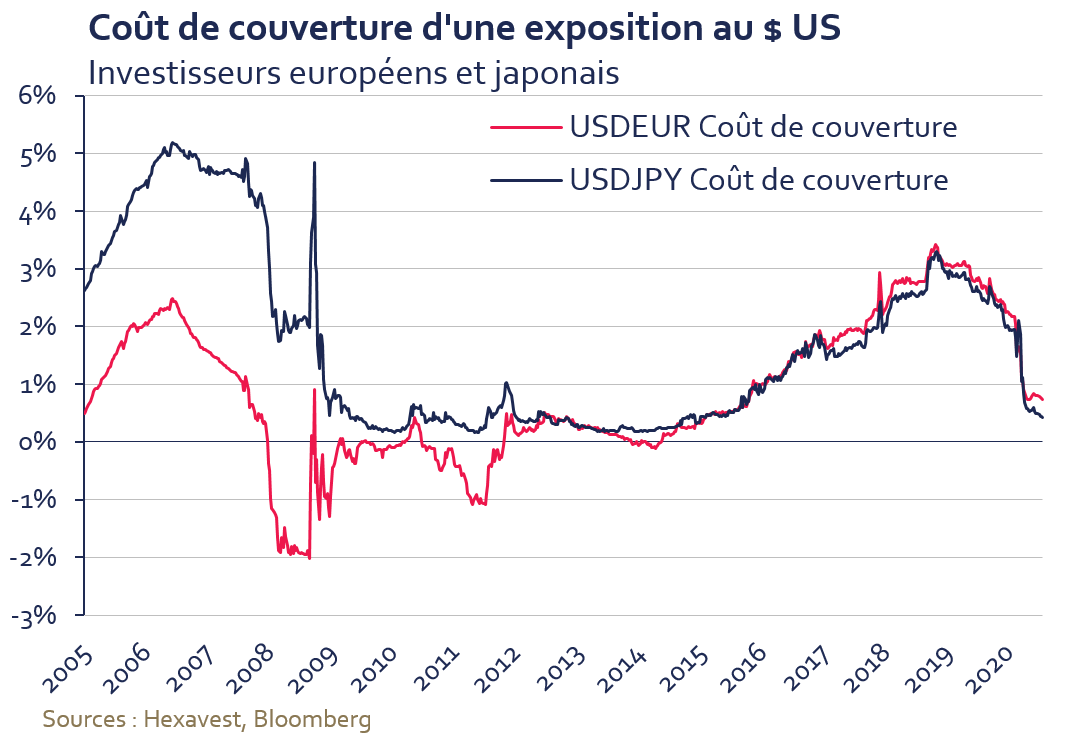

Premièrement, le coût pour couvrir le risque de change en dollars américains a significativement diminué au cours des deux dernières années. Il devient donc beaucoup moins contraignant pour les Japonais et les Européens par exemple de couvrir l’exposition au dollar américain provenant de leurs investissements en obligations et en actions américaines. Une hausse de la couverture du dollar de la part des investisseurs étrangers nuirait au billet vert.

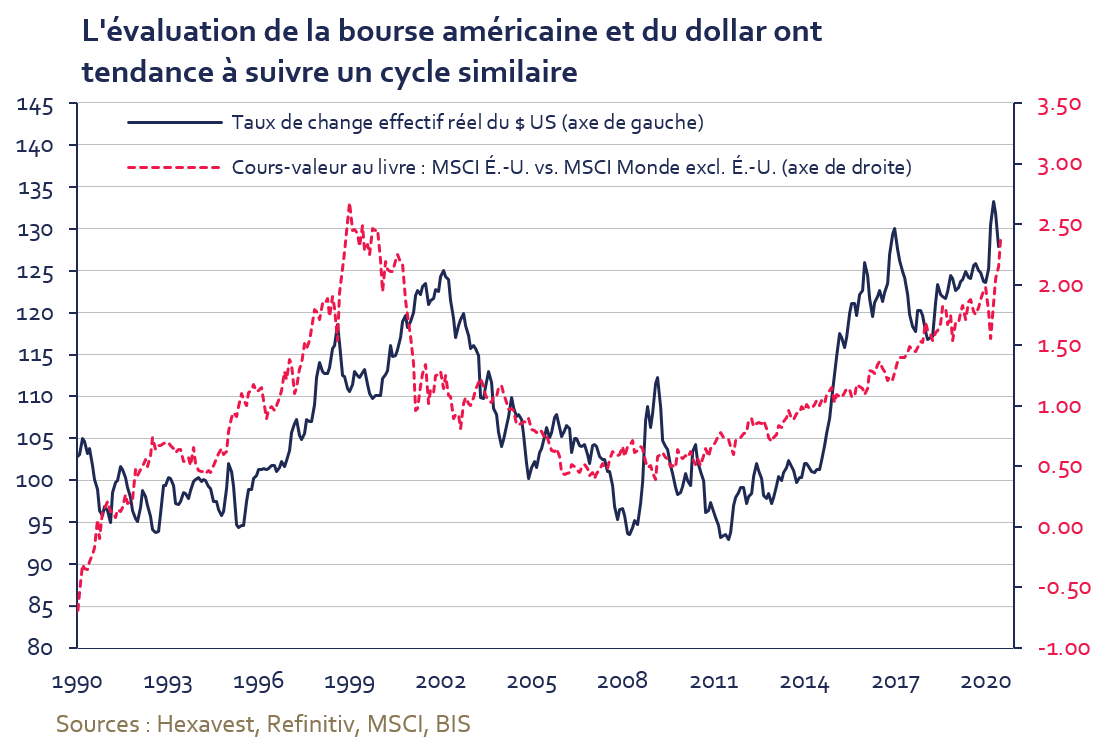

Deuxièmement, la surperformance des actions américaines ainsi que les données de positionnement des investisseurs institutionnels démontrent une surpondération considérable des investisseurs dans les actions américaines. Or, la bourse américaine et le dollar ont tendance à suivre un cycle similaire à long terme. Une perte d’appétit pour les actions américaines et des sorties de fonds de ce marché pourraient donc mener à un affaiblissement du dollar.

Troisièmement, à plus long terme, les gestionnaires de réserves de change pourraient diminuer leur allocation en dollars américains, notamment en raison des perspectives macrofinancières moins attrayantes mentionnées précédemment. La présence grandissante de la Chine dans le commerce international et dans les marchés financiers, tout comme l’internationalisation du renminbi, pourrait aussi inciter plusieurs entités à graduellement augmenter le poids de la devise chinoise dans leurs réserves. L’euro pourrait aussi gagner des parts de marché, mais la région devra probablement montrer des progrès supplémentaires pour gagner la confiance des gestionnaires de réserves. Cela dit, le statut de monnaie de réserve par excellence du dollar n’est pas menacé à court terme selon nous. La devise américaine a déjà connu des cycles de dépréciation qui n’ont pas remis en question son rôle à cet effet.

Notre stratégie

Le dollar américain demeure une valeur refuge auprès des investisseurs en période de turbulence. Malgré notre approche prudente face aux marchés boursiers, nous sous-pondérons le dollar américain depuis quelques mois pour les cinq raisons mentionnées. De plus, il faut noter que cette sous-pondération s’exprime principalement vis-à-vis d’autres devises refuges comme le yen japonais et le franc suisse. Il est possible que l’amplitude de notre sous-pondération varie à court terme, mais nous croyons que la tendance baissière amorcée par le billet vert est appelée à se poursuivre pendant quelques années.

1 L’indice du taux de change effectif réel de la devise d’un pays est une moyenne pondérée du taux de change du pays avec ses partenaires commerciaux où les poids sont déterminés par l’importance des échanges commerciaux avec ces différents partenaires. L’indice est aussi ajusté pour prendre en compte le différentiel d’inflation à la consommation entre le pays et ses partenaires.

NOTES

Source de toutes les données : Hexavest, au 31 juillet 2020, à moins d’indications contraires.

L’indice du taux de change effectif réel de la devise d’un pays est une moyenne pondérée du taux de change du pays avec ses partenaires commerciaux où les poids sont déterminés par l’importance des échanges commerciaux avec ces différents partenaires. L’indice est aussi ajusté pour prendre en compte le différentiel d’inflation à la consommation entre le pays et ses partenaires.

Ce document est présenté à des fins d’information et d’illustration seulement. Il est destiné à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considéré comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des devises, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest. Ce document ne s’adresse à aucune autre personne et ne doit pas être utilisé pour toute autre fin utile. Il n’exprime aucune perspective quant à la pertinence des placements décrits pour les circonstances individuelles de quelque destinataire que ce soit.