Les investisseurs sous-estiment significativement les dommages collatéraux de la COVID-19

8 avril 2020

Jean-Pierre Couture

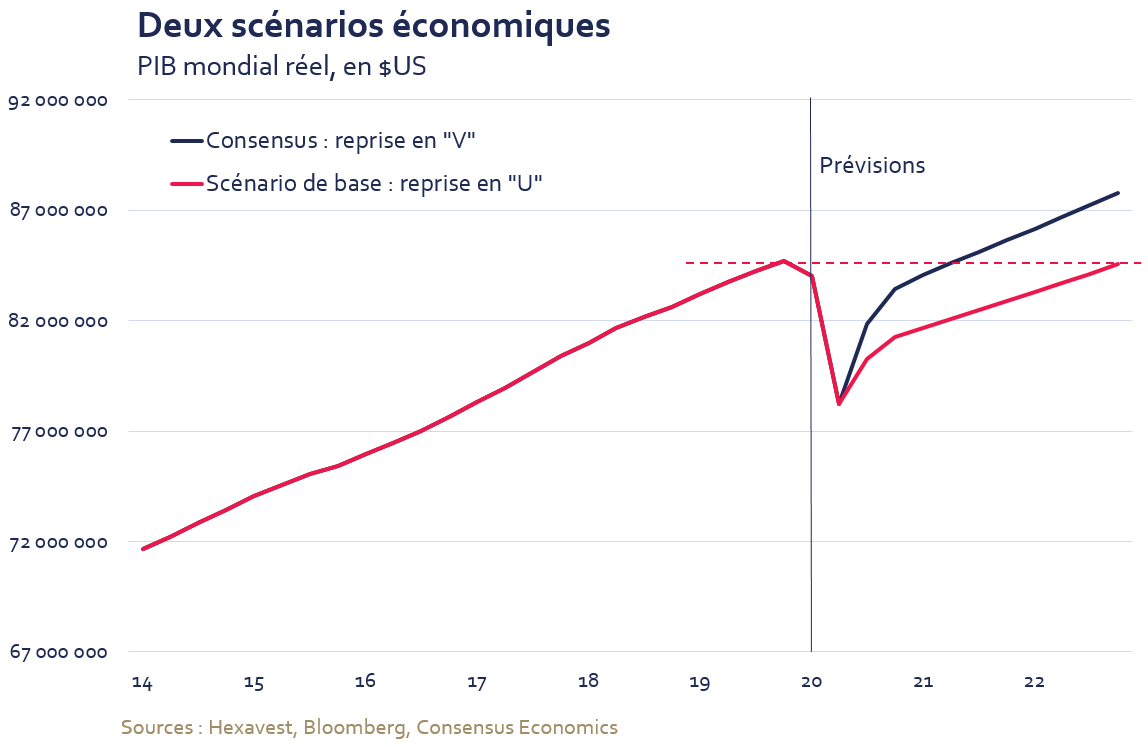

La crise de la COVID-19 nous a contraints à réviser fortement à la baisse notre vecteur macroéconomique. À la lumière de nos récentes analyses, nous avons retenu deux scénarios économiques probables pour les prochaines années :

- Le premier scénario – celui qui fait consensus actuellement – est celui d’une récession mondiale très profonde, mais courte, qui serait suivie dès cette année par une forte reprise en « V ». Le rebond de l’activité serait attribuable à un retour à la normale après la crise de la COVID-19 et soutenu par les mesures stimulantes sans précédent annoncées par les gouvernements et les banques centrales.

- Le deuxième scénario est plus préoccupant : une récession mondiale profonde exacerbée par le surendettement des entreprises américaines, européennes et chinoises. Dans ce scénario, la récession se prolonge en raison d’une cascade de défauts de paiement, de faillites d’entreprises et de mises à pied permanentes.

Plus notre analyse de la conjoncture mondiale avance, plus le deuxième scénario nous paraît le plus probable. Nous détaillons ci-dessous les raisons qui nous font craindre une plus longue récession.

Un contexte macrofinancier déjà fragile

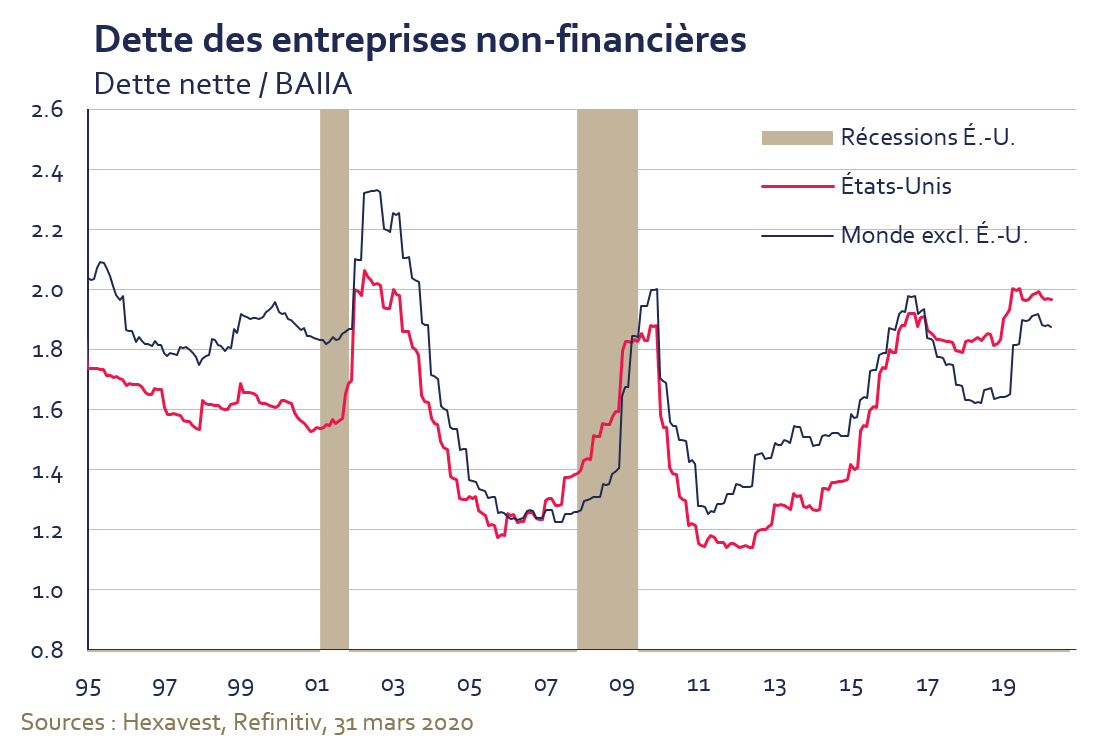

Au cours des dernières années, nous avons exprimé notre inquiétude face à l’accélération marquée de l’endettement des entreprises. Notre raisonnement était simple : les firmes plus endettées sont plus sensibles aux aléas des marchés financiers et plus vulnérables aux ralentissements économiques. Une hausse des défauts de paiement, des faillites et des mises à pied pourrait enfoncer l’économie bien plus bas et la maintenir en récession plus longtemps. Enfin, la proportion inquiétante de firmes cotées BBB, un seul échelon au-dessus des obligations de pacotille (junk bonds), pourrait augmenter les risques de contagion dans les marchés financiers advenant une vague de décotes (Ford, Macy’s et Kraft Heinz par exemple ont été décotés récemment). Ces risques posés par le surendettement ont été bien documentés en 2019, notamment par le FMI, l’OCDE, la BCE et la Réserve fédérale américaine [1].

Comment en sommes-nous arrivés là ?

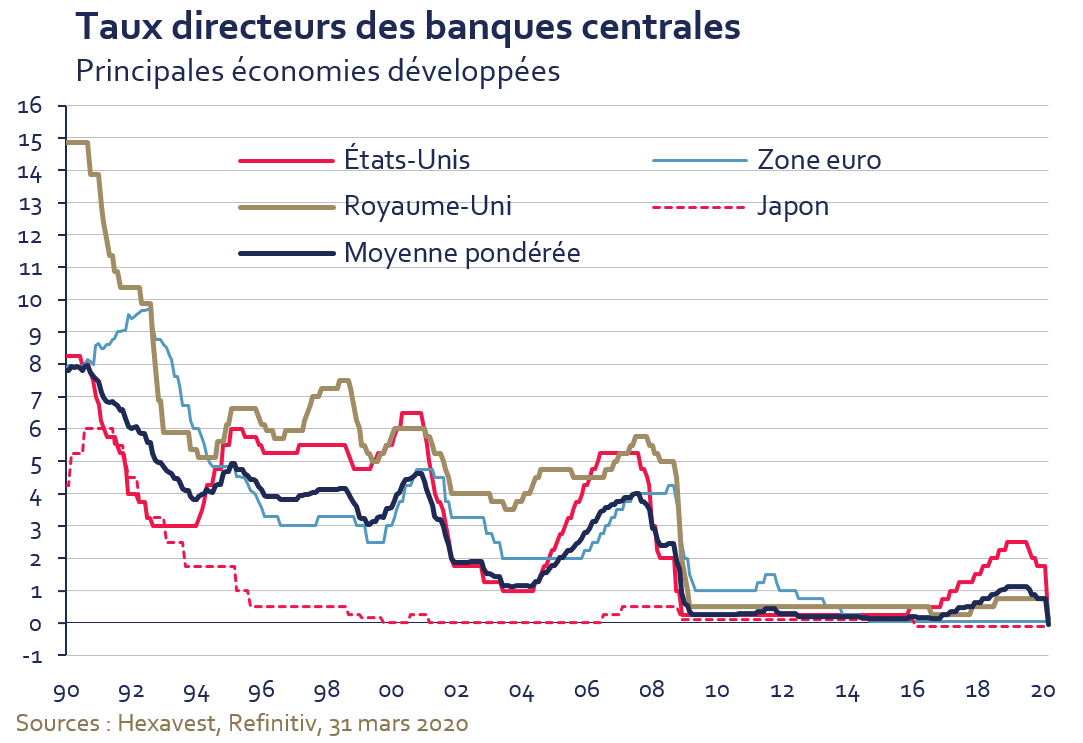

Au cours des ralentissements économiques passés, les banques centrales ont été en mesure de « lisser » la croissance en abaissant de façon importante leur taux d’intérêt directeur afin de soutenir une reprise. En effet, les taux dans les pays développés ont baissé de près de 4 % en moyenne au cours des trois derniers cycles.

À chaque fois, elles ont emprunté sur la croissance future pour faire redémarrer l’économie. Au fil du temps, ces assouplissements successifs des conditions de crédit ont contribué à faire augmenter le taux d’endettement des ménages et des entreprises. Le surendettement des ménages américains a d’ailleurs conduit à la crise financière de 2008, et aujourd’hui, c’est le surendettement des entreprises qui pose un problème macrofinancier majeur.

Malgré les leçons tirées de la crise financière, les banques centrales ont continué de stimuler le crédit en maintenant leur taux directeur très bas au cours des dix dernières années, en plus d’intervenir sur le marché obligataire en abaissant les taux de long terme. Ainsi, les investisseurs en quête de rendements supérieurs à ceux des obligations souveraines ont été « forcés » vers les actifs plus risqués, notamment les actions et les obligations de sociétés.

“While easier financial conditions have supported economic growth and helped contain downside risks to the outlook in the near term, they have also encouraged more financial risk-taking and a further buildup of financial vulnerabilities, putting medium-term growth at risk. […] Policymakers urgently need to take action to tackle financial vulnerabilities that could exacerbate the next economic downturn”.

-Rapport sur la stabilité financière dans le monde, FMI, octobre 2019

Même lorsque la croissance économique et le plein-emploi étaient de retour, les banquiers centraux ont échoué à normaliser les taux d’intérêt. En 2018, alors que le taux de chômage atteignait un creux historique dans les pays de l’OCDE, les grandes banques centrales ont tenté de remonter leur taux directeur et de cesser leurs achats d’obligations. Mais le surendettement des entreprises et la vague massive de refinancements d’obligations corporatives à venir[2] étaient tels que les perspectives mondiales se sont rapidement détériorées à la suite de la hausse des taux d’intérêt. Les banques centrales ont été forcées de reculer à la fin de 2018 en abaissant leur taux directeur à nouveau. Parce qu’elles sont allées beaucoup trop loin, les grandes banques centrales ont été incapables de normaliser la situation.

C’est donc dans un contexte de grande vulnérabilité financière que la crise de la COVID-19 a frappé.

La crise déclenche une succession de problèmes

La crise de la COVID-19 se traduit par un impact macroéconomique immédiat sans précédent. L’arrêt de l’activité et le confinement de milliards de personnes dans le monde n’ont aucun comparable dans l’histoire récente. L’ampleur du phénomène, autant que sa durée, nous fait craindre une succession de crises. En effet, cette crise aura mis à nu bien des maillons faibles.

1. Coût humanitaire

Dans un premier temps, le coût de cette crise est humanitaire. La pandémie appelle à une réponse forte, rapide et coordonnée des autorités pour protéger les populations. Cette approche n’a pas été appliquée partout. Certains pays ont été lents à reconnaître la crise, à réagir et à imposer des restrictions. D’autres, comme le Brésil, sont restés dans le déni ou ont jugé qu’ils n’avaient pas les moyens d’arrêter leur économie, ce qui sera le cas de plusieurs pays émergents dont les populations sont pauvres. Le sacrifice humain attribuable à la COVID-19 pourrait être vu comme un « moindre mal » pour eux. Cela impliquera probablement une crise plus longue à contenir, un retour à la normale retardé et un coût humanitaire plus élevé.

2. Coût social et économique

Dans un deuxième temps, la crise présente un coût socio-économique important. Des millions de ménages voient leurs revenus baisser subitement à la suite des pertes d’emplois, ou carrément disparaître après la fermeture du commerce familial. Les obligations financières de ces ménages seront difficiles à rencontrer : loyer, hypothèque, carte de crédit, soins de santé, etc. Et pour les épargnants et les retraités, la chute des marchés financiers fait mal et mine le pouvoir d’achat. Il faudra du temps après la crise pour que les ménages retrouvent leur niveau de vie, leur confiance et leurs habitudes de consommation.

Du côté des entreprises, la cascade de défauts de paiement et de faillites que nous craignons fera plonger les profits. Les projets d’investissement, de développement et d’embauches seront repoussés à plus tard, lorsque la rentabilité, voire la survie de l’entreprise, seront assurées. Avant la crise, certains estimaient[3] qu’un sixième des entreprises américaines étaient des firmes zombies, c’est-à-dire des firmes qui peinent à payer les intérêts sur leur dette et qui dépendent des refinancements et des taux d’intérêt très bas pour survivre. Dans le contexte actuel, où les revenus ont drastiquement chuté et où l’appétit des investisseurs pour refinancer de telles dettes s’est estompé, la proportion de firmes en difficulté a explosé.

La réaction forte et rapide des gouvernements et banques centrales pour soutenir les ménages et les entreprises nous fera sans doute éviter le pire. Mais à notre avis, les mesures annoncées, aussi ambitieuses soient-elles, ne réussiront pas à compenser les impacts économiques négatifs et permettre la reprise en « V » espérée par le consensus.

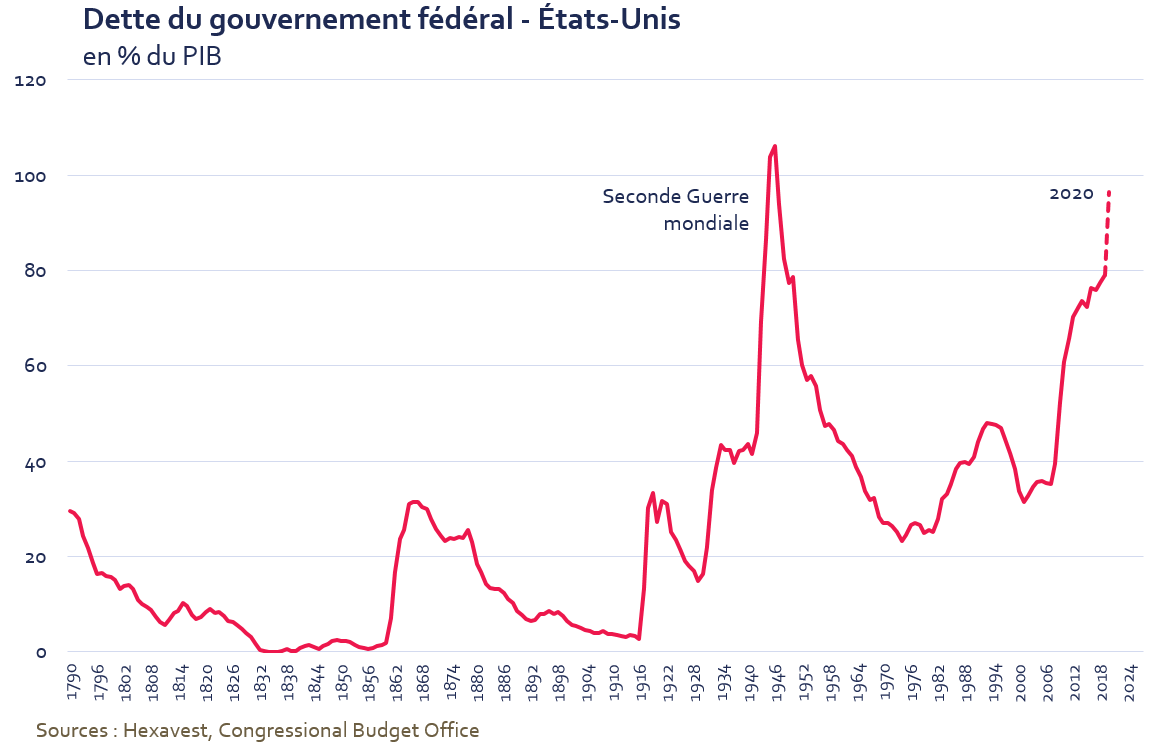

3. Risque de crise des finances publiques

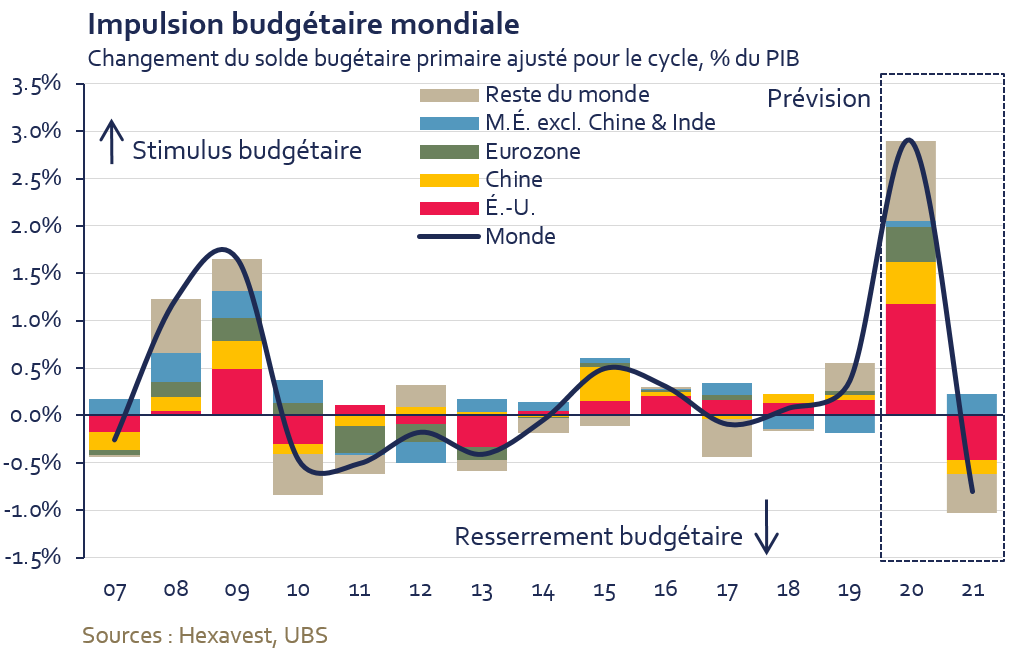

Enfin, dans un troisième temps, viendra la crise des finances publiques. Plusieurs États ont mis en place des mesures musclées pour amortir le choc. Les mesures d’urgence annoncées, tout comme l’ampleur du choc actuel, dépassent largement ce qui a été observé pendant la crise financière de 2008.

Les mesures essentielles déployées pour aider les ménages à faire le pont entre le début et la fin de la crise sont coûteuses et gonfleront la dette publique, tout comme les sauvetages d’entreprises jugées stratégiques pour l’économie.

Que restera-t-il après le choc économique initial et une fois que le virus sera maîtrisé ? Des gouvernements plus endettés et plus vulnérables. Il est difficile d’envisager un scénario dans lequel l’état des finances publiques ne limitera pas la marge d’intervention lors d’un prochain choc ou ne freinera pas la croissance économique sur plusieurs années, puisque les gouvernements devront hausser les impôts et réduire leurs dépenses.

Tout comme la crise de la dette souveraine européenne de 2010-11 qui a suivi la crise financière de 2008, la crise actuelle pourrait ébranler la perception de soutenabilité de la dette de certains pays. Elle pourrait même remettre une fois de plus en question l’unité européenne au cours des prochaines années. Dans ce contexte, nous anticipons des interventions importantes et soutenues des banques centrales.

Le rôle des banques centrales : éviter une crise financière

Les banques centrales joueront un rôle dominant dans la crise actuelle. Si elles ne peuvent rien pour stopper la récession à court terme, elles feront sans doute tout en leur pouvoir pour éviter qu’une crise financière ne vienne envenimer la situation. En plus de baisser agressivement leur taux directeur, plusieurs banques centrales ont annoncé des programmes d’achat d’actifs variés, du financement avantageux aux banques, un assouplissement des règles de capital et de réserves obligatoires des banques, l’injection massive de liquidités sur les marchés monétaires, etc. Elles tenteront de réduire les dommages à long terme de la crise de la COVID-19 sur l’économie[4] en jouant un rôle de prêteur de dernier recours auprès de firmes endettées, mais viables à long terme.

Cela dit, une autopsie s’imposera une fois la crise contenue. Les États voudront-ils laisser les entreprises s’endetter au point de devenir un risque systémique ? Est-ce que les rachats d’actions seront interdits ou plus limités ? Qu’adviendra-t-il des dividendes versés par les firmes qui auront été sauvées ? Les banques centrales sont-elles à l’aise de maintenir l’aléa moral associé à leurs interventions ? Quelles sont les autres conséquences à long terme de l’expansion du bilan des banques centrales ? Sur ce point, nous savons que la monétisation n’est pas une cure miracle; le Japon en est un bel exemple.

La mission d’Hexavest : éviter les pièges et préserver le capital

Ainsi, nous croyons de moins en moins au scénario de reprise économique en « V » anticipée par le consensus. À notre avis, il faudra beaucoup plus que quelques trimestres pour que les consommateurs, les entreprises et les gouvernements se remettent de la crise de la COVID-19, mais surtout de la cascade d’événements économiques et financiers qu’elle aura déclenchée.

À la fin du 1er trimestre de 2020, l’optimisme tentait néanmoins un retour sur les marchés boursiers alors que le MSCI Monde était en hausse de plus de 15 % par rapport à son creux. À notre avis, le retour de la volatilité sur les marchés financiers ne sera pas de courte durée. Certes, il y aura des périodes d’optimisme, notamment lorsqu’on annoncera des traitements prometteurs contre le virus, mais il y aura aussi des périodes de déception sur le plan macroéconomique et financier.

Dans ce contexte d’incertitude élevée, nous privilégions la prudence. Nous croyons que les gestionnaires qui sortiront gagnants du contexte actuel seront ceux qui auront concentré leurs efforts à éviter les erreurs. Une grande partie du succès passé d’Hexavest est attribuable à notre capacité à éviter les pièges. Nous avons confiance que cette prédisposition nous permettra de nous distinguer dans cet environnement sans précédent.

[1] Global Financial Stability Report : Lower for Longer, FMI, octobre 2019, Financial Stability Report, Réserve fédérale américaine, mai 2019, Corporate Bond Markets in a Time of Unconventional Monetary Policy, OCDE, février 2019.

[2] 4 000 milliards sur 3 ans (2020-2022) selon l’OCDE : Corporate Bond Markets in a Time of Unconventional Monetary Policy, OCDE, février 2019.

[3] Mentionné par Rushi Sharma dans l’article “Will the coronavirus trigger a corporate debt crisis?” publié par Financial Times le 15 mars 2020.

[4] Ben Bernanke et Janet Yellen, The Federal Reserve must reduce long-term damage from coronavirus, Financial Times, 18 mars 2020

Source de toutes les données : Hexavest au 31 mars 2020, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Il est destiné à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considéré comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest. Ce document ne s’adresse à aucune autre personne et ne doit pas être utilisé pour toute autre fin utile. Il n’exprime aucune perspective quant à la pertinence des placements décrits pour les circonstances individuelles de quelque destinataire que ce soit.