Nous venons de vivre tout un mois… et il en reste encore onze cette année

15 février 2022

Le mois de janvier a enflammé les marchés boursiers qui ont atteint des niveaux record. Cependant, l’euphorie n’aura duré que quelques jours avant que les investisseurs ne se sentent mal à l’aise face à la perspective d’une hausse des taux d’intérêt. Le rendement des bons du Trésor américain à 10 ans a bondi de plus de 30 points de base, pour atteindre 1,86 % au milieu du mois. Étant donné que les préoccupations initiales découlent de l’incidence négative de la hausse des taux d’intérêt sur les multiples d’évaluation, les segments les plus chers du marché ont été les plus touchés au début de la correction.

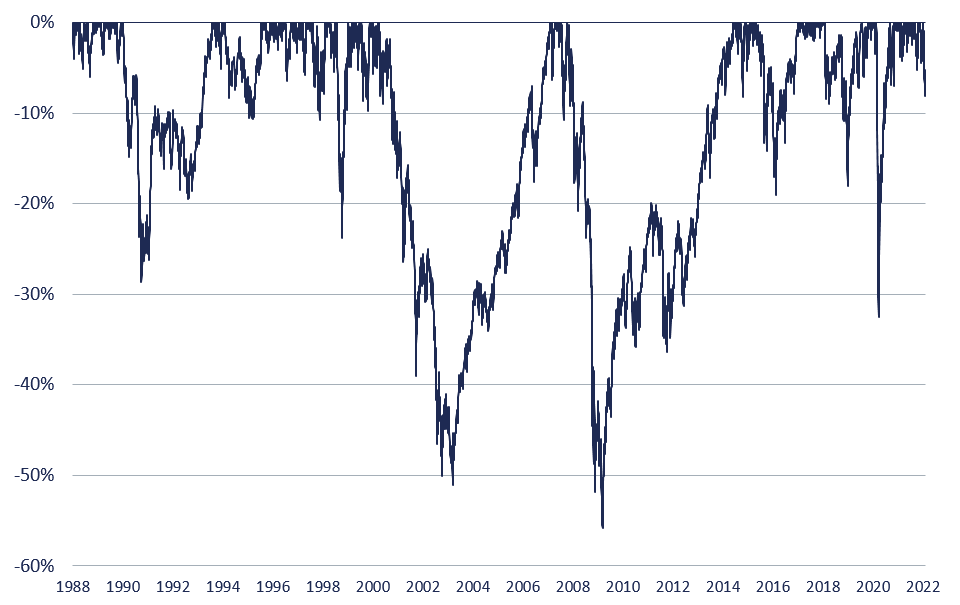

Au pire de la correction, l’indice MSCI Monde a reculé de 8,1 %, la baisse la plus importante depuis le début de la pandémie, au début de 2020. En scrutant les 30 dernières années, on remarque qu’un repli de cette ampleur n’est pas habituel. Si le contexte ne change pas radicalement, rien ne laisse présager que la correction est terminée.

Corrections historiques de l’indice MSCI ACWI

Sources : DGIA, Refinitiv, 31 janvier 2022

Si les taux poursuivent leur tendance haussière alors que les banques centrales mondiales commencent à réduire leurs bilans, il est fort probable que les marchés boursiers fléchissent encore davantage, surtout aux États-Unis où les titres sont chers, et ce en raison du lien entre les taux d’intérêt et les ratios cours/bénéfice prévisionnel sur 12 mois.

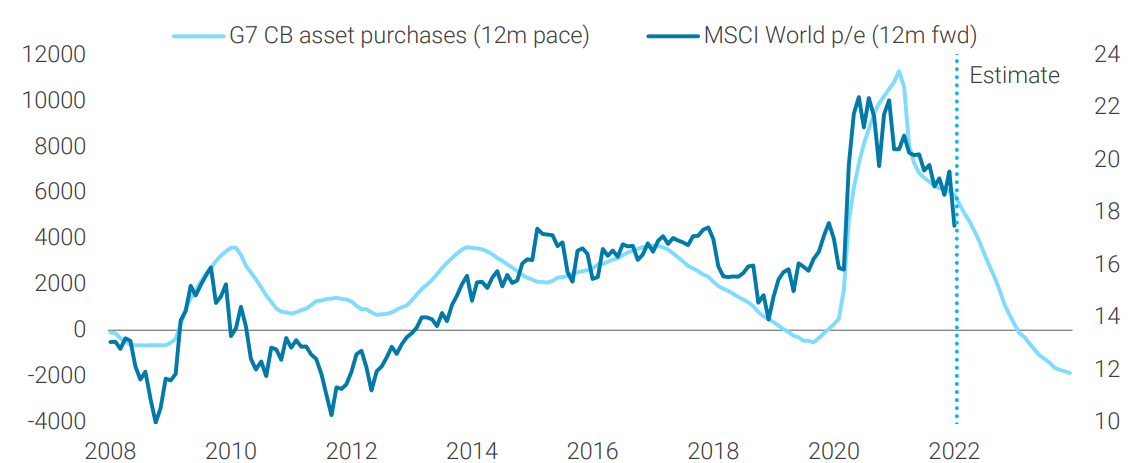

La liquidité a-t-elle stimulé les valorisations ou était-ce seulement l’économie?

Les achats des banques centrales du G7 et le ratio cours/bénéfice prévisionnel

sur 12 mois du MSCI Monde

Sources : Bloomberg, TS Lombard, 28 janvier 2022

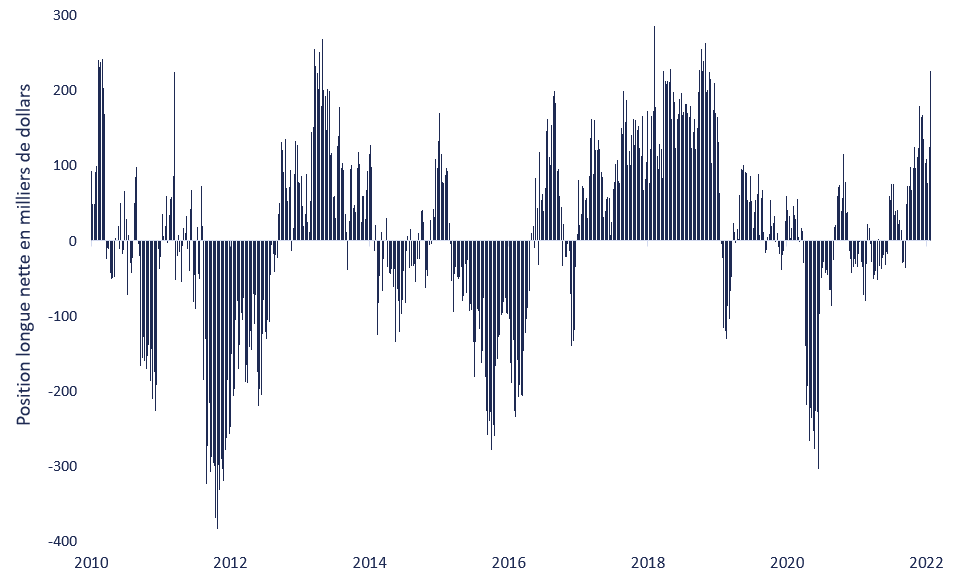

Les préoccupations initiales concernant la suppression de conditions monétaires extrêmement accommodantes pèsent lourdement sur les actions de grandes capitalisations. Toutefois, le rendement inférieur a été largement effacé dans les derniers jours de janvier, malgré le fait que le Comité de politique monétaire de la Réserve fédérale (FOMC) ait respecté sa stratégie et que les analystes aient accru leurs attentes de hausses de taux cette année. Certains investisseurs sont revenus sur le marché à la suite de la forte baisse des prix. Les positions acheteur nettes dans les contrats de e-mini du S&P 500 ont atteint leur plus haut niveau depuis la fin de 2018.

Les actions américaines de méga-capitalisation ont perdu leur attrait en janvier

Indice S&P 500 équipondéré / indice S&P 500 à capitalisation boursière

Sources : DGIA, Bloomberg, 31 janvier 2022

Les investisseurs se repositionnent après le repli

Positions nettes dans les contrats e-mini S&P 500 (Bloomberg CFTC, non-commercial)

Sources: DGAM, Bloomberg, 31 janvier 2022

Sur le plan macroéconomique, les indicateurs économiques laissent entrevoir un ralentissement de la croissance, puisque le variant Omicron a influé négativement sur les activités au cours des derniers mois. Nous sommes maintenant à la fin de cette vague d’infections, mais il semble que la croissance du PIB réel des États-Unis sera faible en ce début d’année.

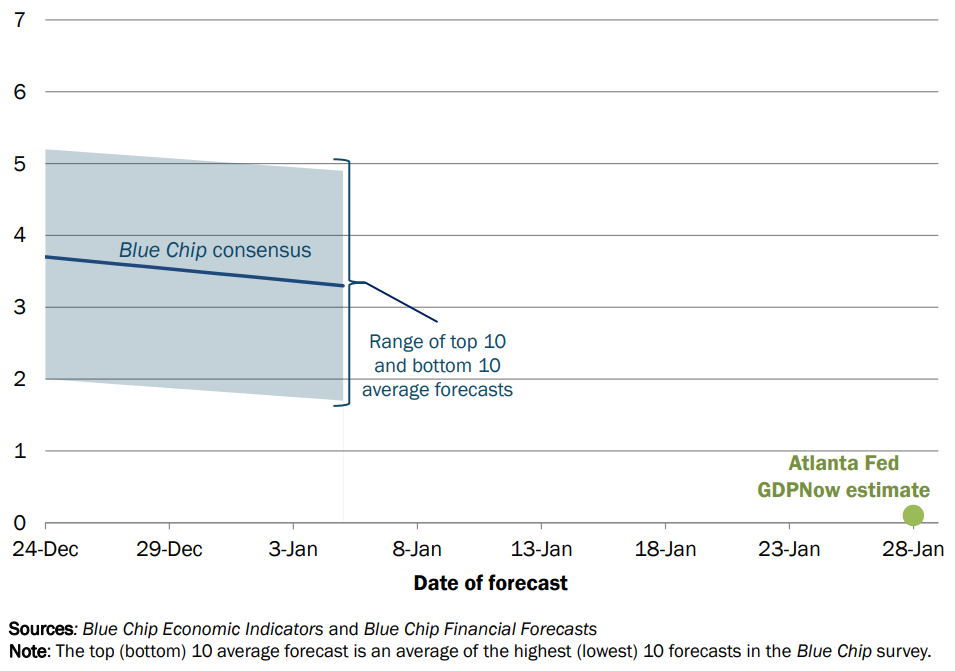

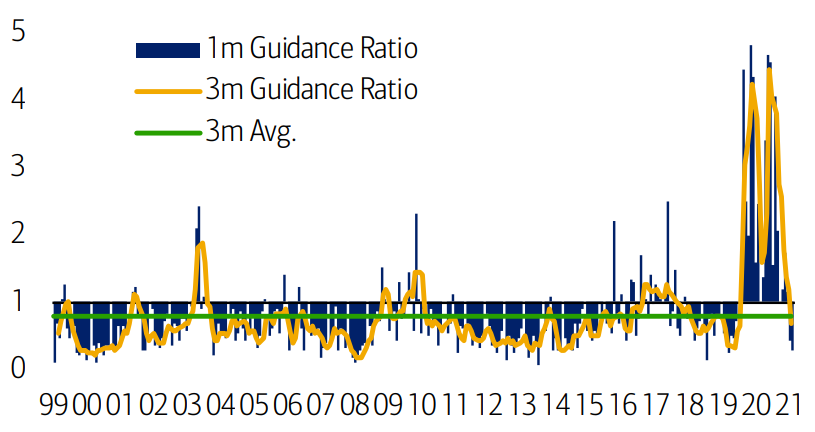

La probabilité d’une surprise négative au niveau de la croissance s’accroît avec la dernière publication de l’estimation de la Federal Reserve Bank of Atlanta, qui se situe à un maigre 0,1 %1. Ce résultat est nettement inférieur aux dernières prévisions consensuelles Blue Chip, qui s’élevaient à plus de 3 %. Parallèlement, l’incertitude à l’échelle des sociétés a été confirmée au cours des deux premières semaines de la période de publication des résultats, le ratio des prévisions des sociétés ayant chuté à son plus bas niveau depuis février 2020.

Évolution de l’estimation du PIB réel de la Atlanta Fed pour le premier trimestre de 2022

Variation trimestrielle en % (rendement annualisé désaisonnalisé)

Sources : Federal Reserve Bank of Atlanta, 28 janvier 2022

Ratio des prévisions des sociétés du S&P 500

Nombre au-dessus et sous le consensus

Source: BofA US Equity and Quantitative Strategy2

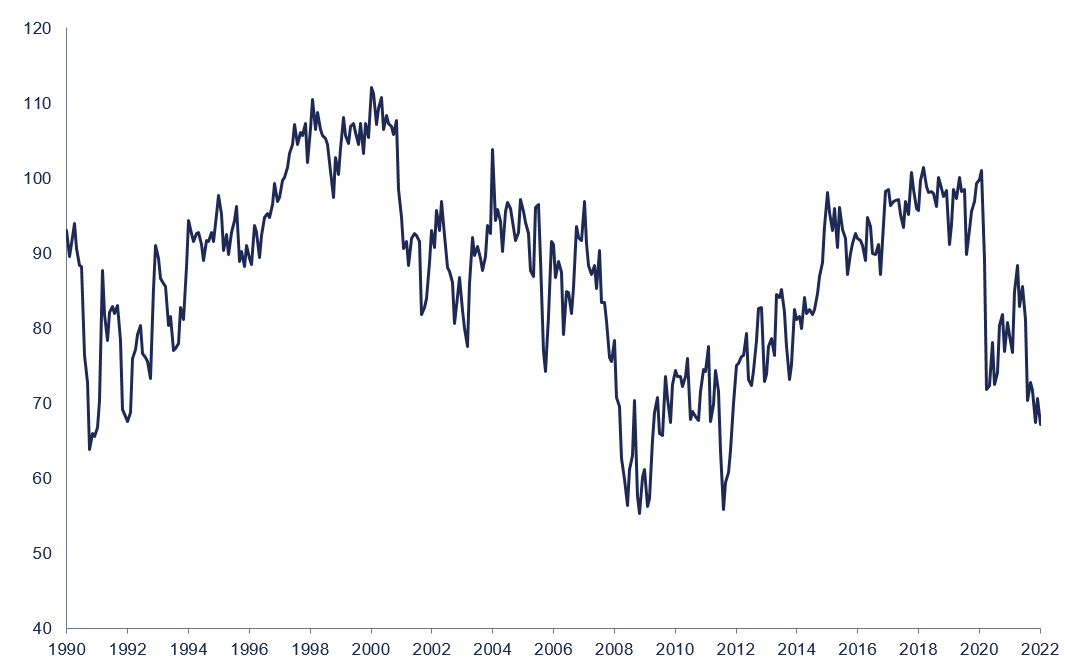

Après plusieurs années de faible inflation, la récente hausse des prix à un niveau jamais vu depuis plus de 30 ans pèse également sur les consommateurs. L’indice de confiance de l’Université du Michigan est le plus faible depuis la crise de la dette souveraine.

Indice de confiance des consommateurs de l’Université du Michigan

Sources : DGIA, Bloomberg, 31 janvier 2022

Un ralentissement de l’activité économique, combiné à de nombreuses contraintes, comme la hausse des taux d’intérêt, la hausse des salaires et l’inflation, augmente la probabilité que les prévisions de croissance des bénéfices soient révisées à la baisse au cours des prochains mois. La baisse des bénéfices et des multiples d’évaluation n’est pas une bonne nouvelle pour les marchés boursiers.

Si la Réserve fédérale américaine (Fed) veut sérieusement combattre l’inflation, le seuil de tolérance sur les marchés boursiers avant que la Fed ne réduise son engagement est probablement beaucoup plus élevé aujourd’hui qu’il y a à peine quelques années. Le double mandat de la Fed ne comprend pas le soutien des cours boursiers. L’inflation étant à son plus haut niveau en 40 ans, avec un taux de chômage juste au-dessus de 4 %, il sera difficile pour les membres du FOMC de s’opposer à un certain resserrement des conditions monétaires. La Fed réagira sûrement si la baisse des cours a un effet négatif sur les perspectives économiques. Cependant, après un gain de 265 % au cours des 10 dernières années, le repli récent de 8 % pourrait être considéré comme négligeable.

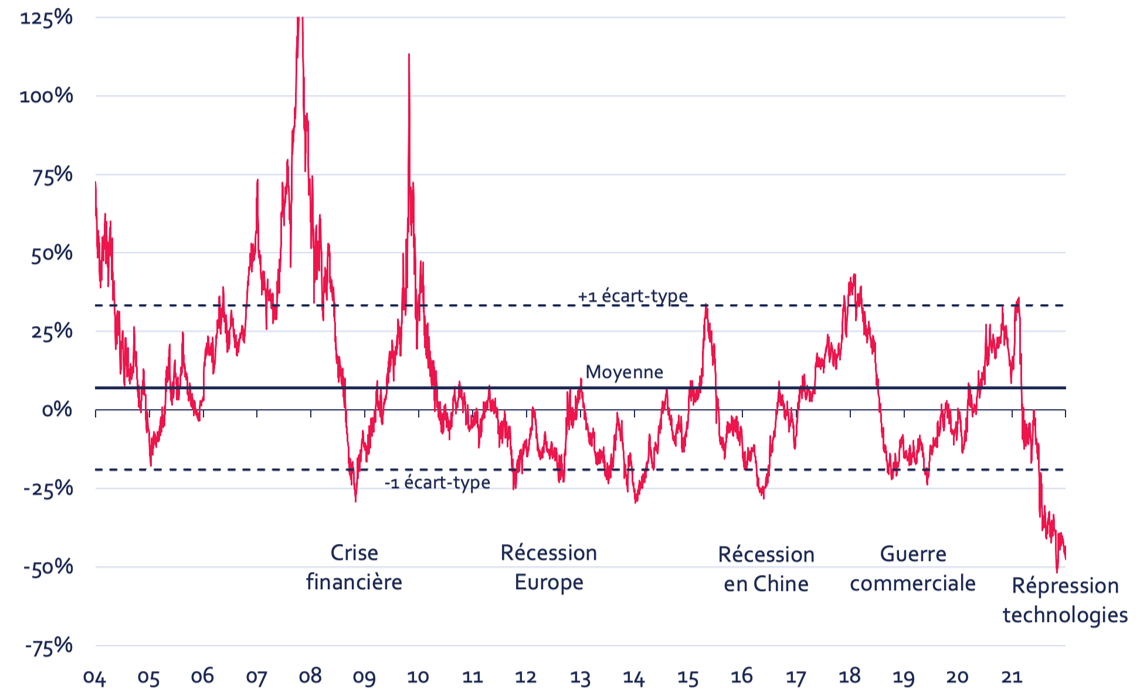

Alors que la Fed s’apprête à procéder à un resserrement monétaire, le gouvernement chinois a mis en place un certain nombre de mesures d’assouplissement ciblées au cours des dernières semaines. Ces mesures, qui devraient contribuer à stabiliser l’activité économique, seront probablement bien accueillies par les investisseurs, qui ont abandonné les actions chinoises au cours des deux dernières années.

Rendement excédentaire sur 12 mois des indices MSCI Chine et MSCI Monde

Sources : DGIA, MSCI, Refinitiv, 31 décembre 2021

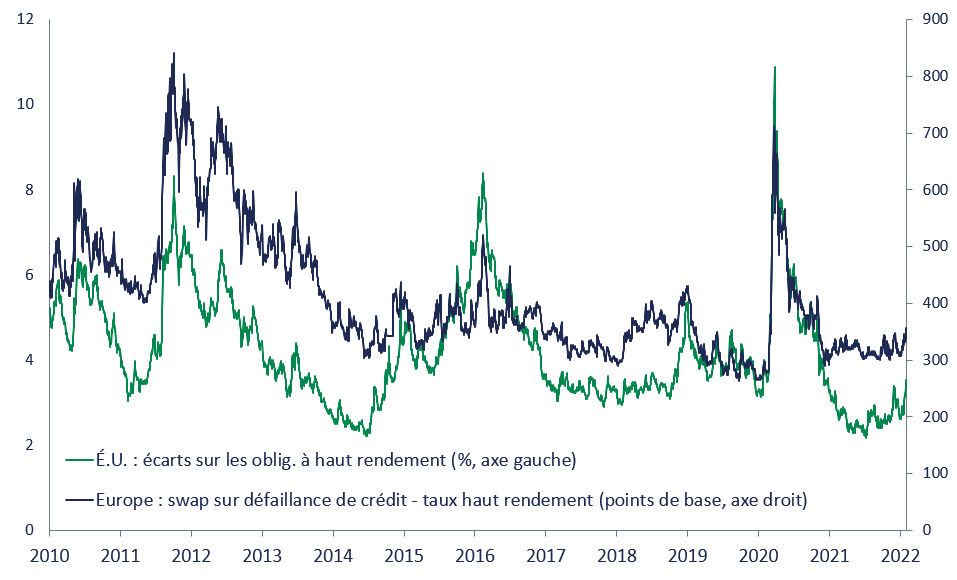

L’anxiété manifestée par les investisseurs en actions touche certains segments des marchés du crédit, mais le stress demeure contenu, car le rendement à échéance des obligations de qualité inférieure demeure faible par rapport aux normes historiques. Le secteur du logement pourrait également souffrir de taux plus élevés dans un contexte de resserrement monétaire. La Fed a été un acheteur important de titres adossés à des créances hypothécaires au cours des 18 derniers mois, et le rythme réduit d’assouplissement quantitatif au cours des derniers mois a fait grimper les taux hypothécaires. Ces marchés sont suivis de près, car ils pourraient donner des signes précoces de détérioration de la santé de l’économie mondiale et des marchés financiers.

Rendements des obligations de qualité inférieure

Sources : DGIA, Bloomberg, 31 janvier 2022

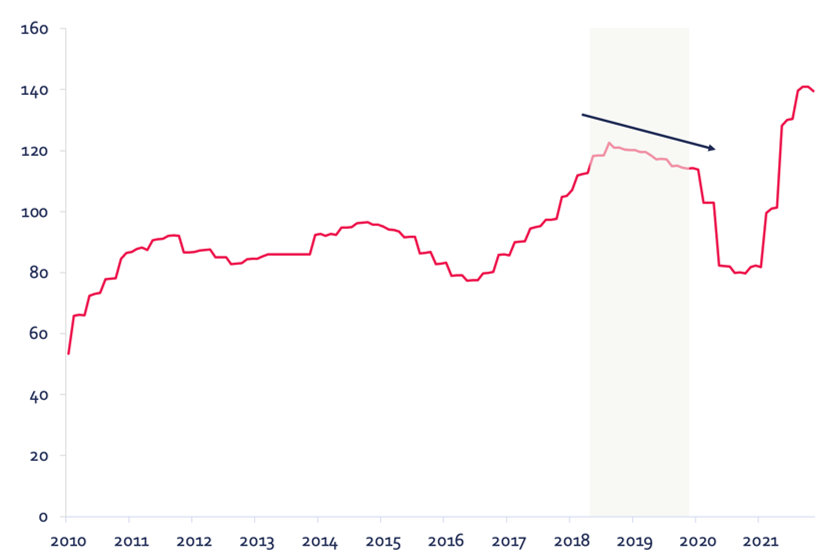

Alors que le monde traverse une autre vague de COVID-19, nous apprenons à vivre avec le virus, et de nombreux gouvernements allègent les restrictions malgré un taux élevé d’infections3. Nous accueillons avec soulagement le retour à une vie plus normale, mais cela signifie aussi la fin des mesures de relance extraordinaires, tant monétaires que budgétaires. Revenir aux conditions antérieures à la COVID-19 signifie aussi que la demande pourrait être plus faible, étant donné la tendance qui prévalait avant les premières fermetures d’urgence en mars 2020.

Les bénéfices mondiaux étaient à la baisse avant la COVID-19

Sources : DGIA, Bloomberg, 16 janvier 2022

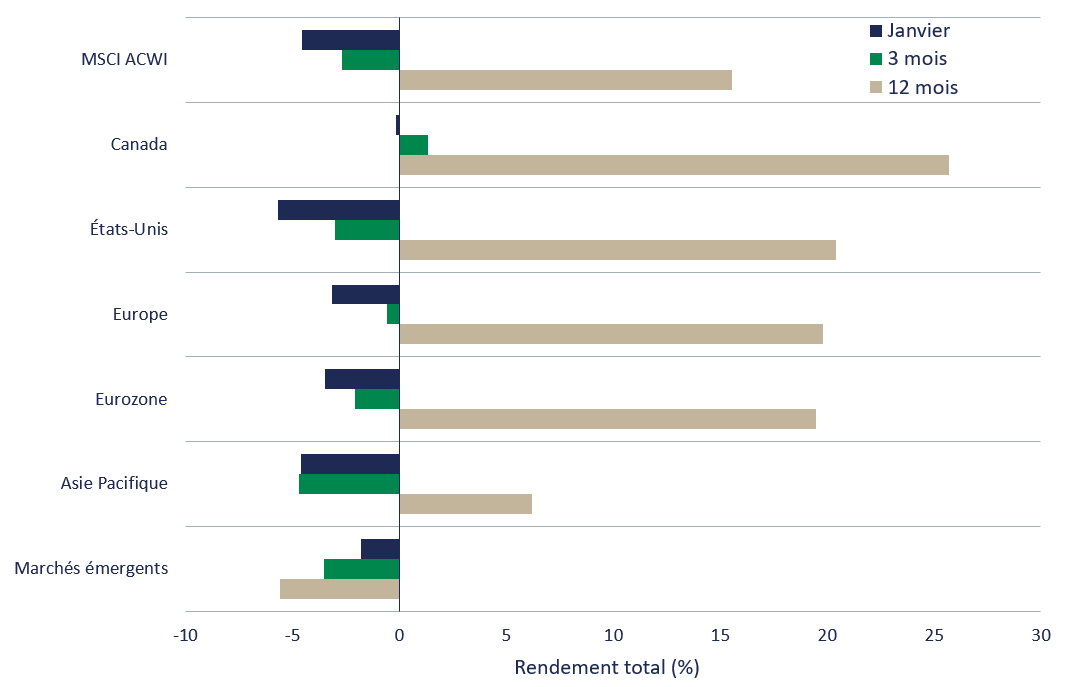

Rendement des marchés

Performance régionale de l’indice MSCI ACWI

Rendements totaux sur 1, 3 et 12 mois, au 31 janvier 2022

Sources : DGIA, Refinitiv, 31 janvier 2022

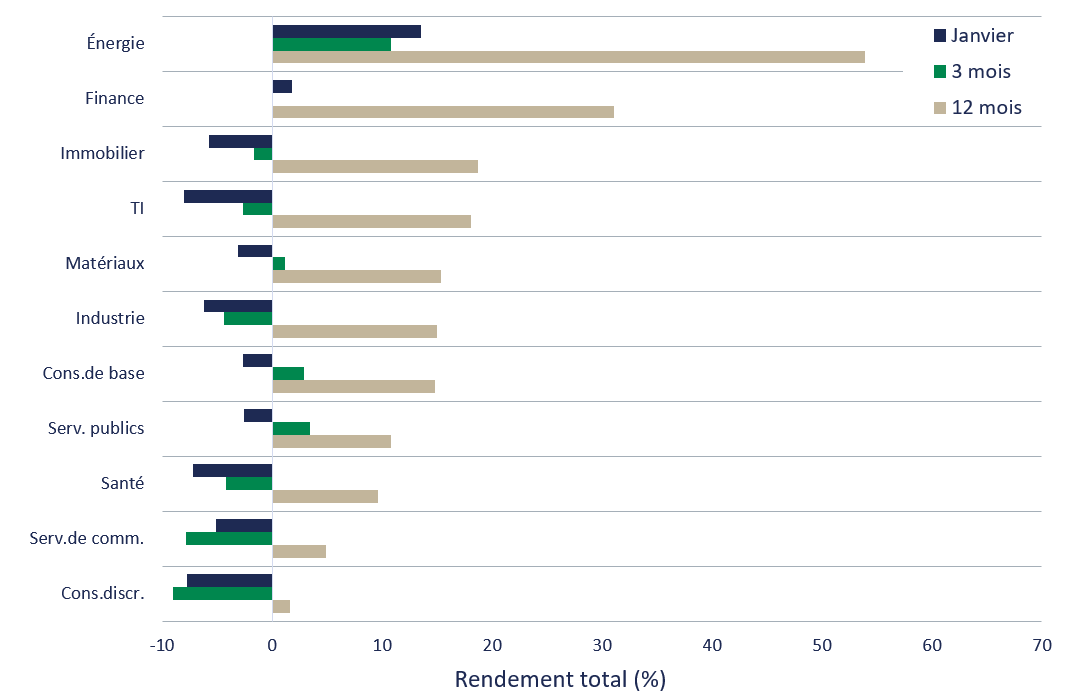

Performance sectorielle de l’indice MSCI ACWI

Rendements totaux sur 1, 3 et 12 mois, au 31 janvier 2022

Sources : DGIA, Refinitiv, 31 janvier 2022

Conclusion

Comme la Réserve fédérale américaine semble s’apprêter à augmenter les taux d’intérêt en mars et à commencer à réduire son bilan au cours du second semestre, la pression à la hausse sur les bons du Trésor devrait persister. Cela indique que la contraction des multiples devrait se poursuivre alors que la situation macroéconomique s’assombrit.

N’hésitez pas à communiquer avec nous si vous avez des questions ou des commentaires : service@hexavest.com

- Federal Reserve Bank of Atlanta: Atlanta Fed GDPNow Estimate for 2022: Q1, January 28, 2022

- Bank of America Global Research: Earnings Tracker, Week 3: January guidance ratio back at COVID lows, January 25, 2022

- Denmark scraps most COVID-19 restrictions, CTV News, February 1, 2022 https://www.ctvnews.ca/health/coronavirus/denmark-scraps-most-covid-19-restrictions-1.5762498

Notes

Sources de toutes les données : MSCI et DGIA au 31 janvier 2022, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Les opinions exprimées dans ce document représentent les perspectives actuelles et de bonne foi de DGIA, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, DGIA ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. DGIA décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies.

Dans ce document, toute référence au ‘portefeuille actions tous pays Hexavest’, au ‘portefeuille’ ou à sa performance, réfère à un portefeuille réellement géré par DGIA qui est utilisé afin de représenter objectivement la stratégie actions tous pays de la firme. La performance de ce portefeuille représentatif a été incluse dans le Composé Actions mondiales tous pays d’Hexavest depuis sa création en 2014. Le Composé comprend des portefeuilles qui investissent principalement dans des actions d’entreprises basées dans les marchés développés et émergents, soit en Amérique, en Europe et Moyen-Orient ou en Asie-Pacifique. DGIA utilise une approche d’investissement qui est principalement « descendante » pour construire des portefeuilles diversifiés qui contiennent généralement plus de 275 titres. La répartition de l’actif entre les régions, les pays, les monnaies et les secteurs peut dévier considérablement de celle de l’indice de référence. Certains portefeuilles peuvent investir une petite partie de leurs actifs dans des pays et des devises qui ne sont pas inclus dans l’indice de référence. Les positions réelles d’un client, son rendement et son expérience de placement seront différents.

Le rendement du portefeuille est présenté sur une base brute des frais de gestion et des frais administratifs, mais nette des frais de transactions et des impôts retenus à la source sur les dividendes, les intérêts et les gains en capitaux, si applicable. Ces frais et dépenses réduiront le rendement présenté. Les taux de frais varient selon le client et dépendent de la taille du portefeuille et de la capacité du client à négocier les frais.

L’indice MSCI ACWI est un indice général de marché utilisé à des fins d’illustration uniquement. L’indice MSCI ACWI est un indice pondéré en fonction de la capitalisation boursière, ajusté au flottant, conçu pour mesurer la performance des marchés boursiers des marchés développés et émergents. La performance de l’indice MSCI ACWI est présentée nette des déductions des retenues à la source étrangères. Les indices généraux de marché ne sont pas gérés et ne sont pas soumis à des frais et dépenses généralement associés aux comptes gérés et aux investissements. Il n’est pas possible d’investir directement dans un indice. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet.

Les rendements passés ne prédisent pas les rendements futurs. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et DGIA décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Toutes les recommandations de DGIA ne seront pas rentables. Un investissement comporte des risques et rien ne garantit que DGIA puisse réaliser des profits ou éviter des pertes. Il ne faut pas présumer qu’un investisseur connaîtra une expérience semblable aux rendements de portefeuille présentés.

Ce document est produit au bénéfice des personnes auxquelles DGIA croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit de DGIA.