Et dire qu’on pensait que la COVID-19 était derrière nous!

13 décembre 2021

La majorité d’entre nous attend avec impatience que la COVID-19 ne fasse plus partie du quotidien, et l’annonce du développement réussi d’un traitement contre le virus par Merck et Pfizer a donné l’espoir aux investisseurs que la crise sanitaire serait bientôt derrière nous. Avec le recul, c’était évidemment trop beau pour être vrai. En effet, on constatait une résurgence des cas d’infection dans de nombreux pays européens avant même l’émergence du nouveau variant, ce qui a notamment conduit à des mesures de confinement strictes en Autriche.

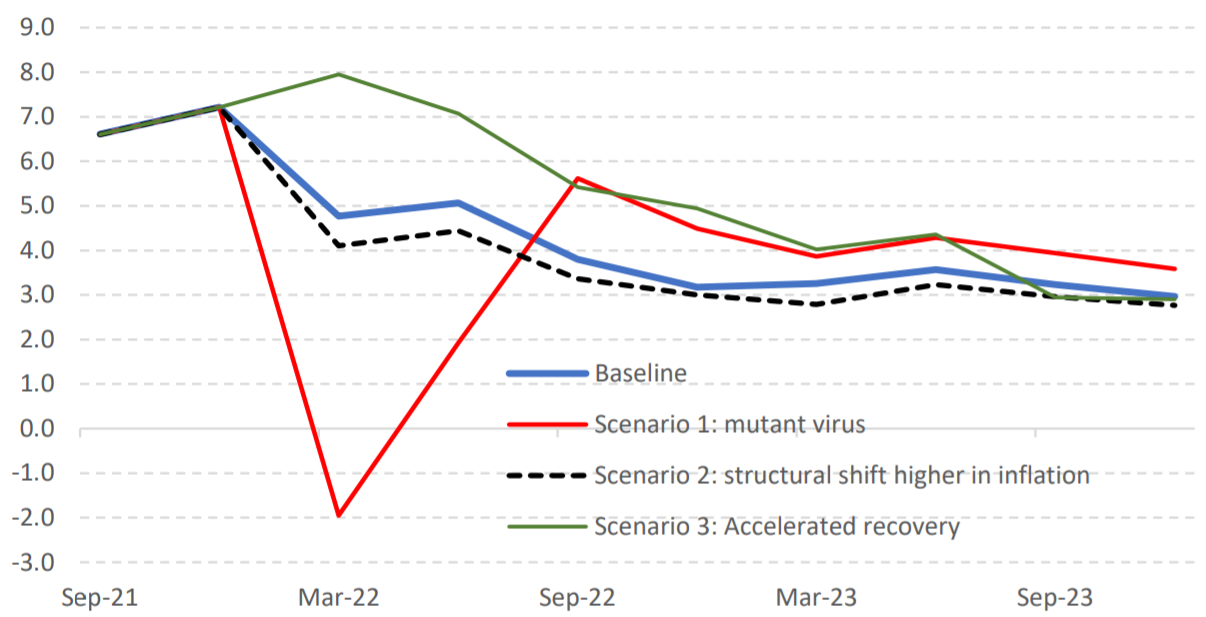

Il est encore trop tôt pour quantifier les répercussions d’Omicron sur l’activité économique mondiale, mais les analystes de recherche d’UBS ont conclu, dans leur dernier rapport de perspectives économiques, que la croissance du PIB mondial pourrait être amputée de 2,1 %, la majeure partie du choc étant pressentie pour les six premiers mois de l’année.

Prévisions de croissance du PIB mondial

Sources : UBS, Haver, au 8 novembre 2021

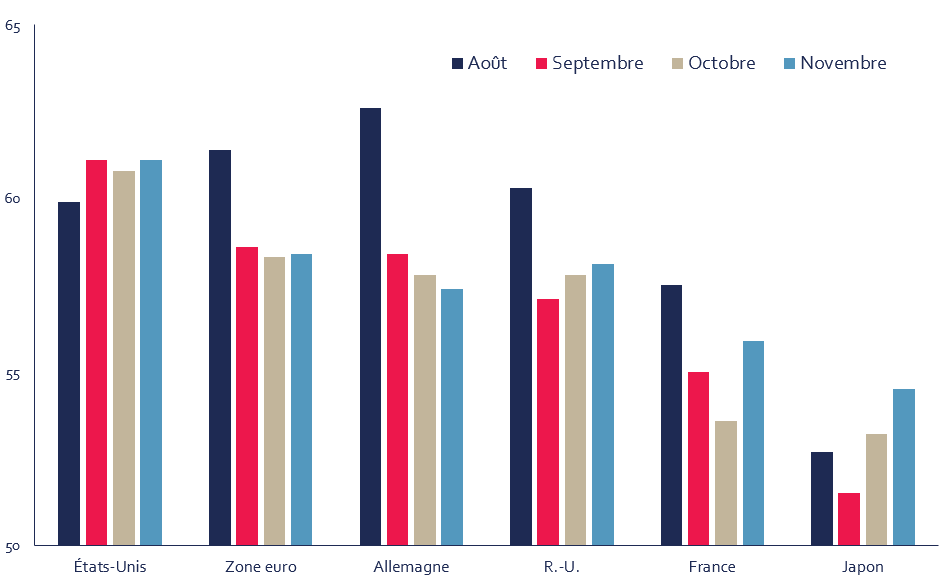

En Europe, de nombreux pays ont connu une forte remontée des taux d’infection, notamment l’Allemagne, les Pays-Bas et l’Autriche. L’Allemagne, où le secteur manufacturier souffrait déjà du ralentissement marqué du commerce mondial et du secteur automobile, représente l’un des plus grands risques pesant sur les perspectives économiques de la région. En novembre, l’indice PMI manufacturier allemand a reculé, tandis que la plupart des autres pays développés ont enregistré une légère amélioration. Jusqu’à présent, la nouvelle coalition gouvernementale s’est abstenue d’imposer des restrictions de déplacement strictes, mais l’évolution du nouveau variant pourrait compliquer les choses, l’Allemagne étant déjà confrontée à un nombre d’infections record.

Indice mondial PMI du secteur manufacturier

Sources : Bloomberg, Hexavest, au 29 novembre 2021

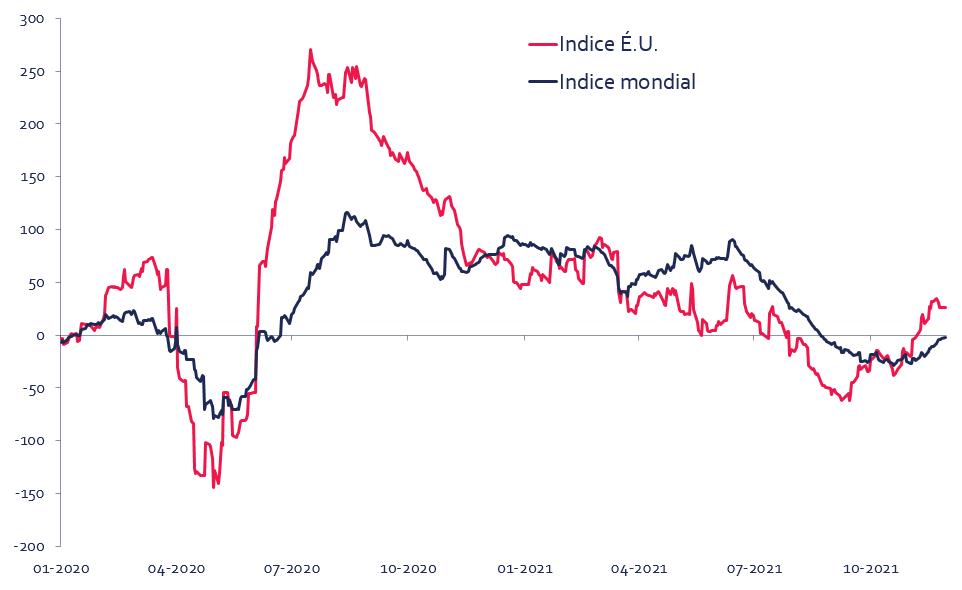

Parallèlement, l’économie américaine poursuit sa progression malgré les obstacles persistants que sont la hausse des salaires, la disponibilité de la main-d’œuvre et les problèmes liés à la chaîne d’approvisionnement. Le nombre de travailleurs sans emploi continue de diminuer, les nouvelles inscriptions au chômage étant passées sous la barre des 200 000, soit le niveau le plus faible depuis 1969, et le nombre de demandes de prolongation des prestations étant au plus bas depuis le début de la pandémie. Les statistiques économiques publiées récemment aux États-Unis ont été meilleures que dans le reste du monde, ce qui vient justifier une évaluation plus favorable du vecteur macroéconomique pour les États-Unis. Tout n’est cependant pas rose pour l’économie américaine : la loi de financement du gouvernement viendra à échéance au début de décembre et le Trésor américain pourrait se retrouver à court de fonds à la mi-décembre si le plafond de la dette n’est pas relevé2. Ce scénario bien connu a toutefois été repoussé à plusieurs reprises par le passé, ce qui explique l’indifférence relative des investisseurs.

Indice Citigroup des surprises économiques

États-Unis c. le reste du monde

Sources : Bloomberg, Hexavest, au 29 novembre 2021

Rendement des marchés

Après un rebond marqué au cours de la première semaine de novembre, le reste du mois s’est révélé un peu plus agité pour les investisseurs. L’indice MSCI Monde tous pays a progressé de plus de 2 % au cours des six premiers jours de négociation, avant d’effacer ses gains dans la deuxième quinzaine alors que les pertes se sont accélérées à la suite de la découverte d’un nouveau variant de la COVID-19. Bien que l’indice ait reculé de 1,7 % le mois dernier, son rendement trimestriel jusqu’à ce jour demeure solide à 3,2 %, la hausse sur les 12 derniers mois s’établissant quant à elle à 21,1 %.

Le marché boursier américain a mieux résisté à cette période de volatilité et d’incertitudes accrues (recul de 0,7 %), alors que le reste du monde a accusé des pertes plus élevées. Les marchés émergents continuent d’être plombés par la Chine, qui n’a pas encore dissipé les inquiétudes entourant son économie et les marchés immobiliers. L’indice MSCI Marchés émergents a connu une baisse de 3,2 % en novembre, tandis que l’indice MSCI Chine a chuté de 5,9 %. En Europe, la France a fait mieux que le reste de la région en affichant un recul de 1,5 %, contre -2,4 % pour l’indice MSCI Europe. Grâce à un taux de vaccination plus élevé, la France a pu éviter le pire de la dernière vague de COVID-19 qui a déferlé sur la région.

Le rebond des actions du secteur de l’énergie s’est essoufflé en novembre sur fond de chute des cours pétroliers par rapport aux sommets récents. Le gouvernement américain a utilisé ses réserves stratégiques, bien avant les autres pays, mais les craintes des investisseurs sur les restrictions de voyage imposées en raison du variant Omicron pèseront probablement sur la demande de brut. Le secteur énergie de l’indice MSCI Monde tous pays a ainsi glissé de 5,5 % le mois dernier.

Dans un contexte d’incertitude plus marquée au cours de la deuxième moitié du mois, les investisseurs se sont tournés vers les produits de consommation de base par souci de sécurité, tout en restant plutôt confiants à l’égard du rendement supérieur soutenu des actions de technologie à forte croissance. Au cours du mois, le secteur Technologie a signé la meilleure progression, avec un gain de 2,8 %, alors que le secteur des produits de consommation de base a limité son recul à 1,6 %.

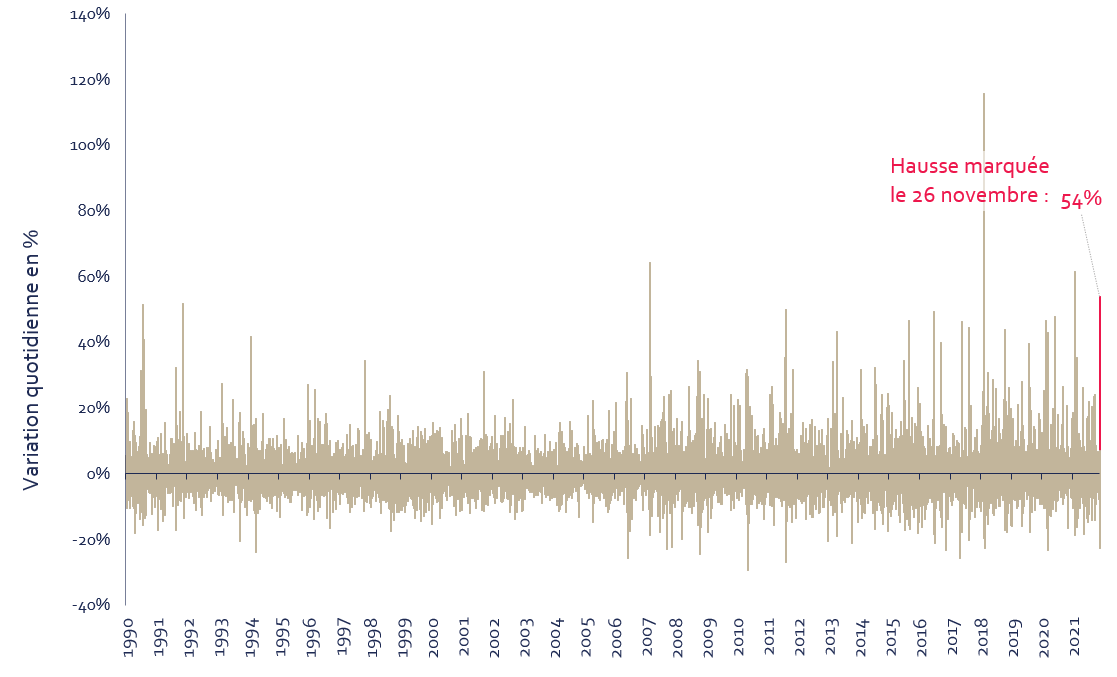

Les tumultes observés sur les marchés des capitaux pendant le congé de l’Action de grâce américaine témoignent d’un certain degré de nervosité de la part des investisseurs. Nous soutenons depuis un bon moment que les cours des marchés des capitaux sont établis en fonction d’une conjoncture idéale, ce qui laisse bien peu de marge de manœuvre. L’arrivée d’un nouveau variant de la COVID-19 est un exemple de bouleversement de la conjoncture qui pousse les investisseurs à se retirer rapidement, ce qui engendre un des pics de volatilité les plus importants des 30 dernières années.

Volatilité du marché boursier américain

Variation quotidienne de l’indice VIX (en %)

Sources : Bloomberg, Hexavest, au 29 novembre 2021

Un autre signe de l’érosion de la confiance des investisseurs (malgré des marchés boursiers près de leurs niveaux records) tient au fait que près de la moitié des grandes introductions en bourse réalisées en 2021 se négocient actuellement avec une décote1. Cela pourrait signifier que les investisseurs ne sont plus disposés à payer les multiples d’évaluation élevés exigés par les sociétés qui souhaitent ouvrir leur capital.

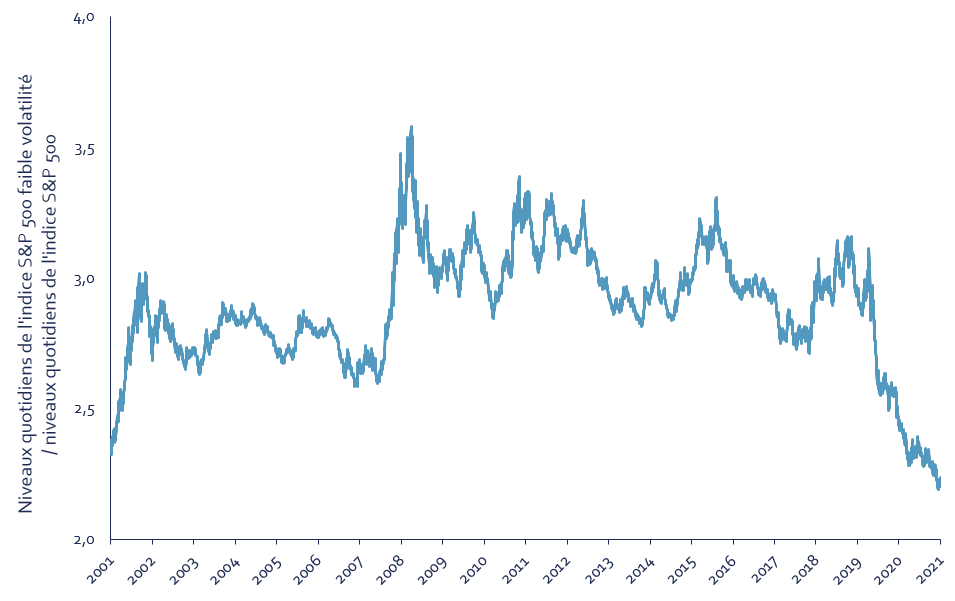

Cela dit, les investisseurs cherchent toujours à détenir des actions à bêta élevé. Le rendement des actions les moins volatiles s’est surpassé pendant les phases de fortes baisses des marchés boursiers mondiaux, mais on voit bien que la tendance de sous-performance générale n’a pas été inversée au cours des deux dernières années.

Les actions à faible volatilité n’ont toujours pas la cote

Indice S&P 500 à faible volatilité contre indice S&P 500

Sources : Bloomberg, Hexavest, au 29 novembre 2021

Conclusion

Il est probable qu’au moment où vous lisez ces lignes, nous avons déjà des réponses aux nombreuses interrogations entourant Omicron. Nous espérons le meilleur, mais nous nous préparons au pire, car les évaluations élevées ne laissent aucune place à d’éventuelles mauvaises surprises.

N’hésitez pas à communiquer avec nous si vous avez des questions ou des commentaires : service@hexavest.com

Sources :

1. Half of this year’s big IPOs are trading below listing price, Financial Times, 28 novembre 2021

2. Government shutdown: Congress aims to pass funding bill (cnbc.com), 29 novembre 2021

Notes

Sources de toutes les données : MSCI et Hexavest au 30 novembre 2021, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Les opinions exprimées dans ce document représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies.

Dans ce document, toute référence au ‘portefeuille actions tous pays Hexavest’, au ‘portefeuille’ ou à sa performance, réfère à un portefeuille réellement géré par Hexavest qui est utilisé afin de représenter objectivement la stratégie actions tous pays de la firme. La performance de ce portefeuille représentatif a été incluse dans le Composé Actions mondiales tous pays d’Hexavest depuis sa création en 2014. Le Composé comprend des portefeuilles qui investissent principalement dans des actions d’entreprises basées dans les marchés développés et émergents, soit en Amérique, en Europe et Moyen-Orient ou en Asie-Pacifique. Hexavest utilise une approche d’investissement qui est principalement « descendante » pour construire des portefeuilles diversifiés qui contiennent généralement plus de 275 titres. La répartition de l’actif entre les régions, les pays, les monnaies et les secteurs peut dévier considérablement de celle de l’indice de référence. Certains portefeuilles peuvent investir une petite partie de leurs actifs dans des pays et des devises qui ne sont pas inclus dans l’indice de référence. Les positions réelles d’un client, son rendement et son expérience de placement seront différents.

Le rendement du portefeuille est présenté sur une base brute des frais de gestion et des frais administratifs, mais nette des frais de transactions et des impôts retenus à la source sur les dividendes, les intérêts et les gains en capitaux, si applicable. Ces frais et dépenses réduiront le rendement présenté. Les taux de frais varient selon le client et dépendent de la taille du portefeuille et de la capacité du client à négocier les frais.

L’indice MSCI ACWI est un indice général de marché utilisé à des fins d’illustration uniquement. L’indice MSCI ACWI est un indice pondéré en fonction de la capitalisation boursière, ajusté au flottant, conçu pour mesurer la performance des marchés boursiers des marchés développés et émergents. La performance de l’indice MSCI ACWI est présentée nette des déductions des retenues à la source étrangères. Les indices généraux de marché ne sont pas gérés et ne sont pas soumis à des frais et dépenses généralement associés aux comptes gérés et aux investissements. Il n’est pas possible d’investir directement dans un indice. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet.

Les rendements passés ne prédisent pas les rendements futurs. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Toutes les recommandations d’Hexavest ne seront pas rentables. Un investissement comporte des risques et rien ne garantit qu’Hexavest puisse réaliser des profits ou éviter des pertes. Il ne faut pas présumer qu’un investisseur connaîtra une expérience semblable aux rendements de portefeuille présentés.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest.