Les investisseurs prennent-ils en compte la liste croissante des préoccupations ?

14 octobre 2021

L’économie mondiale est en proie à une longue liste de turbulences : la possibilité d’un défaut de la part du géant immobilier chinois Evergrande a créé des soubresauts tandis que les goulots d’étranglement de la chaîne d’approvisionnement entraînent des pénuries, comme celle d’essence que connaît le Royaume-Uni. En plus de ces craintes, nous avons constaté une augmentation des interventions gouvernementales en Chine et celles-ci peuvent être perçues comme défavorables par les investisseurs. En Espagne, le gouvernement a adopté de nouvelles réglementations visant les sociétés de services aux collectivités afin de limiter les effets négatifs de la hausse des prix de l’énergie sur les ménages.

Le monde politique a aussi suscité des inquiétudes ; les investisseurs évaluant la possibilité d’une paralysie du gouvernement américain alors que le pays approche du plafond de la dette. Les discussions partisanes et belliqueuses se poursuivront au cours des prochaines semaines. Au-delà des États-Unis, le Canada et l’Allemagne ont eu des élections générales, et au Japon le premier ministre a démissionné après seulement un an de service. Mais en fin de compte, le contexte mondial reste sensiblement le même. Au Canada, le gouvernement libéral du premier ministre Trudeau a conservé le pouvoir sans majorité une fois de plus. Ainsi, nous ne devrions pas nous attendre à de grands bouleversements politiques au cours de prochaines années.

Le retour aux urnes en Allemagne pouvait potentiellement avoir des conséquences majeures avec l’élection d’un nouveau chancelier après la présence de Merkel à ce titre pendant 16 ans. Au fil de la campagne, les sondages suggéraient un glissement vers la gauche, suscitant l’espoir d’une plus grande unité au sein de l’Europe et d’une moins grande prudence budgétaire à l’échelle nationale. Or, la course a été plus serrée que prévu entre les deux principaux partis. Les coalitions potentielles pour former le prochain gouvernement s’orienteront probablement vers le centre vu que le Parti démocrate libéral, qui prône la prudence budgétaire et une baisse d’impôts, ferait partie de la plupart des scenarios. Les pourparlers de coalition pourraient se dérouler sur plusieurs mois, mais le résultat ne devrait pas trop s’éloigner de la configuration existant sous la chancelière Merkel. A court terme, c’est l’évolution du cycle économique mondial qui revêt la plus grande importance pour l’économie allemande étant donné le ralentissement de la croissance mondiale et les problèmes liés aux chaînes d’approvisionnement qui pèsent sur le secteur manufacturier.

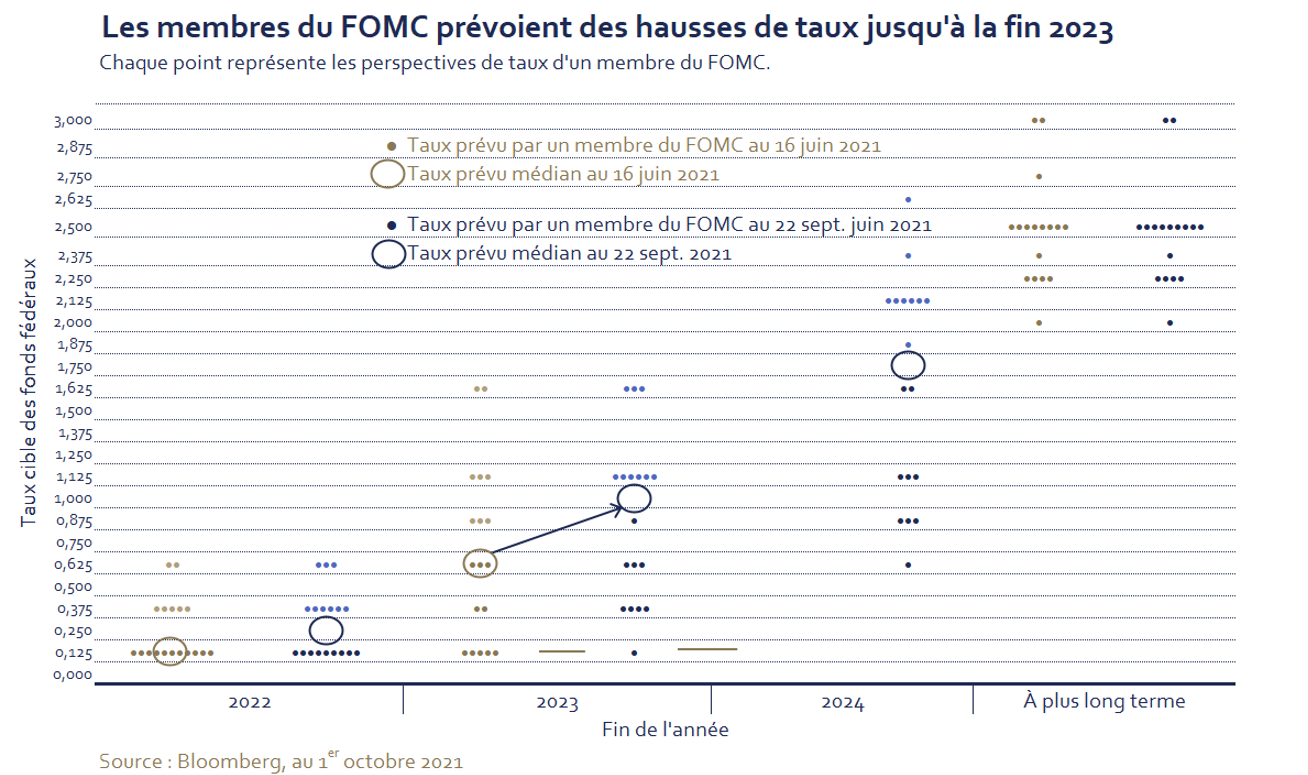

Sur le plan de la politique monétaire, la Norvège est devenue le premier pays développé à hausser ses taux d’intérêt1. La Norges Bank a relevé son taux directeur de 0 % à 0,25 % et a laissé entendre qu’une autre hausse pourrait avoir lieu en décembre. Parallèlement, la Réserve fédérale américaine a indiqué qu’elle commencerait probablement à réduire ses achats d’obligations au cours des prochains mois, et qu’elle les arrêterait vers le milieu de 2022. Le président du Comité de politique monétaire de la Réserve fédérale (FOMC), M. Powell, a signalé que la réduction des achats ne signifie pas une hausse des taux d’intérêt. D’ailleurs, les prévisions des membres du comité montrent que les hausses de taux devraient demeurer relativement modérées, ce qui laisse entrevoir que les conditions monétaires devraient rester accommodantes.

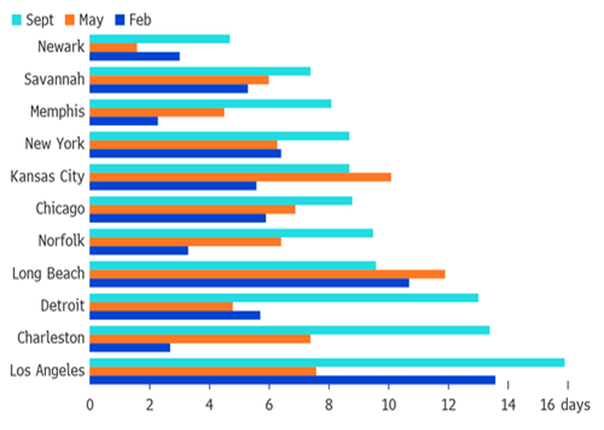

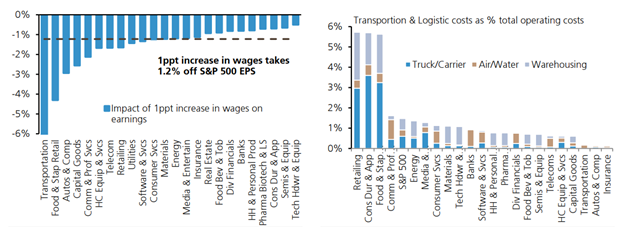

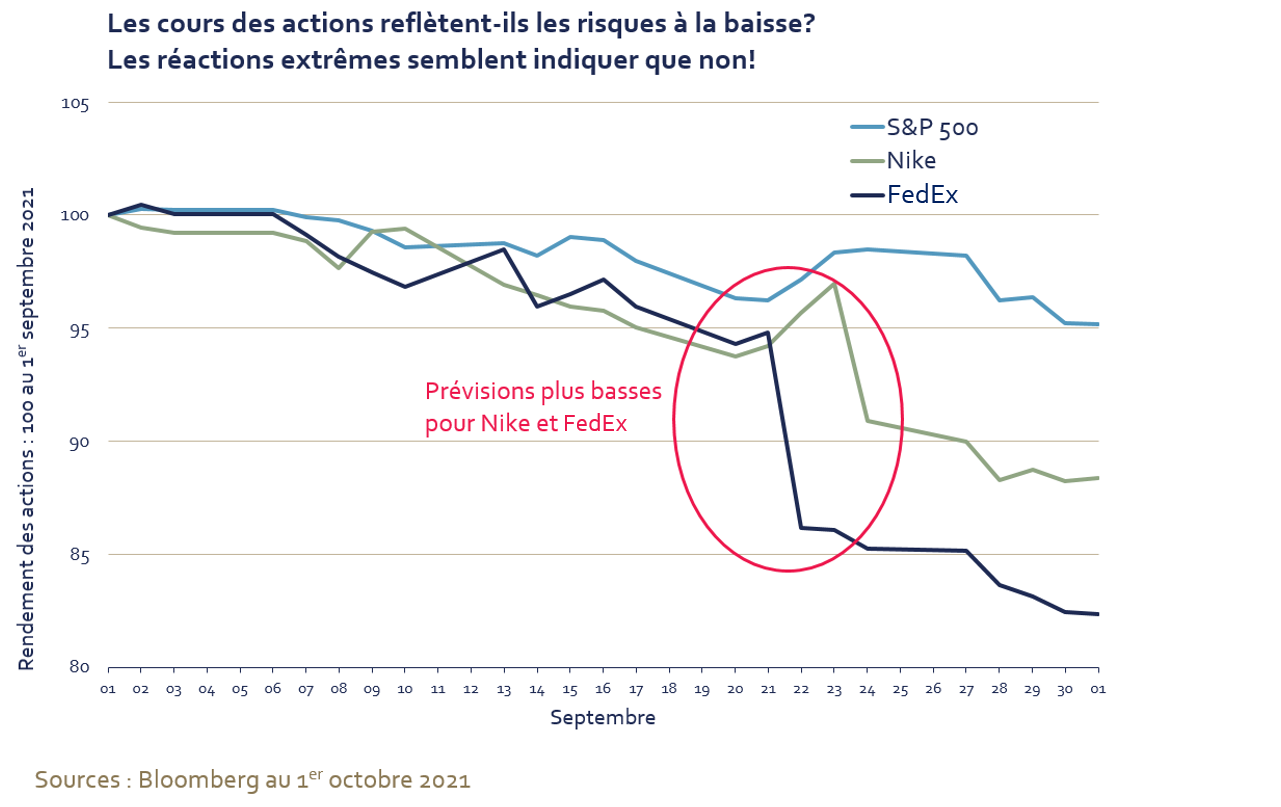

Enfin, nous avons observé que de plus en plus de sociétés ont présenté aux investisseurs des prévisions de résultats décevantes étant donné la hausse des coûts de faire des affaires et les perturbations2 de la chaîne d’approvisionnement qui pèsent sur la rentabilité. Plusieurs grandes sociétés3 (comme Amazon, Walmart, McDonald’s, Costco) ont annoncé des augmentations de salaire pour pallier les pénuries de main-d’œuvre. Cependant les perturbations des chaînes d’approvisionnement ne peuvent être réglées aussi facilement et les problèmes vont au-delà du secteur des semi-conducteurs. Par exemple, Sherwin Williams a été contraint d’émettre un deuxième avertissement sur ses résultats en moins de trois semaines vu les prix plus élevés des matières premières et la rareté des ressources qui limite ses capacités de production4. Fed Ex et Nike entrevoient aussi de sombres perspectives en raison de perturbations des expéditions. Les coûts de transport des marchandises ont grimpé en flèche au cours des derniers mois, tandis que le manque de chauffeurs de camion, combiné à la congestion dans les gares de triage et les ports, a fait doubler le nombre de jours nécessaires pour expédier des marchandises d’Asie à l’Amérique du Nord5.

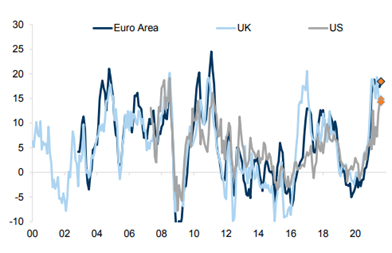

Les coûts des intrants ont fortement augmenté

Indice PMI : coûts des intrants c. prix à la production

Sources : Haver Analytics, Goldman Sachs Global Investment Research, au 28 septembre 2021

Les temps d’attente pour les conteneurs à de nombreuses gares ferroviaires américaines sont à la hausse

Sources : Hapag-Lloyd, Bloomberg, au 24 septembre 2021

Certains secteurs seront plus affectés que d’autres. Une étude menée par UBS suggère qu’une augmentation de 1 % des salaires réduira les bénéfices de 1,2 % ; ce chiffre augmente à 6 % pour le secteur des transports. Les secteurs de la vente au détail et du vêtement font également partie des grands perdants à cause de la hausse des coûts de transport et de logistique.

Hausse des coûts de faire des affaires

Conséquences des hausses de salaires sur les secteurs, et coûts de transport des industries

Sources : BEA, Factset, UBS, au 28 septembre 2021

Rendements des marchés

Quant aux actions mondiales, la série de sept hausses mensuelles consécutives a pris fin le mois dernier puisque l’indice MSCI Monde tous pays a chuté de 3,6 % en devises locales. Les baisses ont été généralisées : les actions américaines ont perdu 4,8 %, tandis que les actions européennes ont connu une baisse légèrement inférieure, soit 3,0 %. Les marchés émergents s’en sont un peu mieux sortis avec un déclin de 2,8 %. En revanche, les actions japonaises ont bénéficié d’un regain d’optimisme à la suite du changement à la direction du gouvernement : l’indice MSCI Japon a grimpé de 4,4 % en septembre.

Les commentaires haussiers du président du FOMC, M. Powell, ont propulsé vers le haut le rendement des obligations d’État ; le rendement des obligations du Trésor américain à 10 ans a atteint son plus haut sommet en plus de trois mois et a fini le mois à 1,52 %. La hausse des taux d’intérêt a donné un élan indispensable à certains secteurs cycliques plus sensibles à la croissance économique, comme les financières (-0,8 %) et l’énergie (+9,9 %). Le prix du pétrole brut, qui a atteint un sommet de trois ans, et le celui du gaz naturel, qui est nettement plus élevé, ont également contribué à stimuler les titres énergétiques. Les secteurs qui ont offert le pire rendement le mois dernier sont les matières premières (- 6,0 %), les services aux collectivités (-5,6 %) et les services de communication (-5,5 %).

La hausse des taux s’est avérée bénéfique pour le dollar américain, l’indice DXY ayant grimpé de près de 2 %. La plupart des monnaies se sont dépréciées par rapport au billet vert, mais celles liées aux prix des produits de base s’en sont légèrement mieux tirées. La livre sterling a offert le pire rendement sur les marchés développés en chutant de 2 %.

Conclusion

Compte tenu des attentes élevées, les investisseurs ont réagi fortement aux mauvaises nouvelles. Nous croyons que les acteurs des marchés financiers ne font que commencer à intégrer les répercussions des vents contraires dans leurs prévisions. Un changement des attentes pourrait entraîner des turbulences sur les marchés.

N’hésitez pas à communiquer avec nous si vous avez des questions ou des commentaires : service@hexavest.com

Sources:

- Norway becomes the first central bank to hike rates post-Covid (cnbc.com)

- https://www.zerohedge.com/markets/containers-quickly-pile-us-rail-terminals-add-port-strains

- Amazon to hire 15,000 employees across Canada; increase wages | CTV News

- https://blinks.bloomberg.com/news/stories/R05UGD3MSFLT

- https://blinks.bloomberg.com/news/stories/QZXNLUDWRGG0

Notes

Sources de toutes les données : MSCI et Hexavest au 30 septembre 2021, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Les opinions exprimées dans ce document représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies.

Dans ce document, toute référence au ‘portefeuille actions tous pays Hexavest’, au ‘portefeuille’ ou à sa performance, réfère à un portefeuille réellement géré par Hexavest qui est utilisé afin de représenter objectivement la stratégie actions tous pays de la firme. La performance de ce portefeuille représentatif a été incluse dans le Composé Actions mondiales tous pays d’Hexavest depuis sa création en 2014. Le Composé comprend des portefeuilles qui investissent principalement dans des actions d’entreprises basées dans les marchés développés et émergents, soit en Amérique, en Europe et Moyen-Orient ou en Asie-Pacifique. Hexavest utilise une approche d’investissement qui est principalement « descendante » pour construire des portefeuilles diversifiés qui contiennent généralement plus de 275 titres. La répartition de l’actif entre les régions, les pays, les monnaies et les secteurs peut dévier considérablement de celle de l’indice de référence. Certains portefeuilles peuvent investir une petite partie de leurs actifs dans des pays et des devises qui ne sont pas inclus dans l’indice de référence. Les positions réelles d’un client, son rendement et son expérience de placement seront différents.

Le rendement du portefeuille est présenté sur une base brute des frais de gestion et des frais administratifs, mais nette des frais de transactions et des impôts retenus à la source sur les dividendes, les intérêts et les gains en capitaux, si applicable. Ces frais et dépenses réduiront le rendement présenté. Les taux de frais varient selon le client et dépendent de la taille du portefeuille et de la capacité du client à négocier les frais.

L’indice MSCI ACWI est un indice général de marché utilisé à des fins d’illustration uniquement. L’indice MSCI ACWI est un indice pondéré en fonction de la capitalisation boursière, ajusté au flottant, conçu pour mesurer la performance des marchés boursiers des marchés développés et émergents. La performance de l’indice MSCI ACWI est présentée nette des déductions des retenues à la source étrangères. Les indices généraux de marché ne sont pas gérés et ne sont pas soumis à des frais et dépenses généralement associés aux comptes gérés et aux investissements. Il n’est pas possible d’investir directement dans un indice. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet.

Les rendements passés ne prédisent pas les rendements futurs. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Toutes les recommandations d’Hexavest ne seront pas rentables. Un investissement comporte des risques et rien ne garantit qu’Hexavest puisse réaliser des profits ou éviter des pertes. Il ne faut pas présumer qu’un investisseur connaîtra une expérience semblable aux rendements de portefeuille présentés.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest.