Mars : Débordant d’enthousiasme

6 avril 2021

L’optimisme à l’égard de la normalisation de l’économie mondiale a continué de s’accroître le mois dernier, dans un contexte de données économiques meilleures que prévu, de politiques budgétaires et monétaires soutenues et de la campagne de vaccination, qui a permis à plus de 29 % de la population américaine de recevoir au moins une dose de vaccin contre la COVID-191.

Le gouvernement américain a mis en œuvre son plan de relance de 1 900 milliards de dollars américains2, qui a fortement stimulé le revenu des consommateurs. Pour les ménages dont le revenu est inférieur à 150 000 $ US3, chaque personne devrait recevoir 1 400 $ US. À l’exception des secteurs de services les plus durement touchés, l’activité a continué de s’améliorer dans l’ensemble. Toutefois, certains secteurs sont touchés négativement par des perturbations dans la chaîne d’approvisionnement, en particulier le secteur automobile, où l’offre de semi-conducteurs est rare.

Le président Biden a également rehaussé la confiance des investisseurs en déclarant, lors de son allocution nationale, que les Américains devraient être en mesure d’organiser de petits barbecues à la maison le 4 juillet4 De plus, il a décidé de réitérer son objectif de 200 millions de doses de vaccin administrées au cours des 100 premiers jours de sa présidence5.

Les discussions s’orientent maintenant vers la prochaine phase du plan de relance économique de Biden : les dépenses en infrastructures. Toutefois, de nombreuses questions demeurent, comme les modalités du financement de ce plan. Le gouvernement Biden envisage d’adopter la plus importante hausse d’impôt depuis 19936, y compris une augmentation du taux d’imposition des sociétés, qui passerait de 21 % à 28 %. Une telle hausse pourrait avoir une incidence négative importante sur la rentabilité des entreprises.

De l’autre côté de l’Atlantique, les campagnes de vaccination des pays européens ne se déroulent pas aussi rapidement. La suspension du vaccin AstraZeneca pendant une courte période semble avoir accentué la pression sur la vaccination. Parallèlement, une hausse inquiétante du nombre de nouveaux cas de COVID-19 oblige certains gouvernements nationaux à prolonger leurs mesures restrictives. En France, les mesures mises en place dans la région parisienne ont été étendues à l’ensemble du pays, y compris la fermeture des écoles à l’échelle nationale7. Ces mesures devraient probablement repousser la reprise économique plus tard en 2021 et accentuer l’écart avec les tendances de croissance économique des États-Unis et du Royaume-Uni.

Malgré l’amélioration des perspectives, les banques centrales demeurent déterminées à maintenir des conditions monétaires expansionnistes. Le mois dernier, lors de la réunion très attendue du Comité de l’open market, Jerome Powell a réitéré que les taux d’intérêt demeureraient faibles pendant une période prolongée, même si aucun changement important n’a été apporté à la politique monétaire. Nous croyons que les graphiques à points, un indicateur des perspectives de la Réserve fédérale américaine (Fed) sur les taux d’intérêt, témoignent d’un biais haussier par rapport à l’énoncé de politique global. Par conséquent, les risques sont orientés vers un resserrement des politiques plus tôt que prévu. Les « points » pondérés moyens pour 2023 sont passés de 26 points de base (pb) à la réunion de décembre 2020 à un peu plus de 40 pb ce mois-ci. Cela dit, la hausse des taux d’intérêt par la Fed n’aura probablement pas lieu avant plus d’un an.

Rendements des marchés

Les marchés boursiers mondiaux ont progressé le mois dernier, l’indice MSCI Monde inscrivant un gain de 4,2 % en mars, ce qui porte l’augmentation depuis le début de l’année à 6,1 % en monnaies locales. Malgré les restrictions accrues en matière de mobilité, l’Europe a été la région la plus performante avec un gain de 6,1 %, tandis que l’appréciation du dollar américain et la hausse des taux d’intérêt ont pesé sur les actions des marchés émergents, qui ont reculé de 0,9 %, ce qui s’est traduit par un rendement mensuel de 3,5 % pour l’indice MSCI Monde tous pays.

Il y a un peu plus d’un an, les marchés financiers mondiaux ont été secoués par une paralysie généralisée de l’économie, car les gouvernements ont dû composer avec le choc initial de la pandémie. Pourtant, les actions mondiales se sont rapidement redressées, l’indice MSCI Monde enregistrant un gain de près de 50,7 % (51,1 % pour l’indice MSCI Monde tous pays).

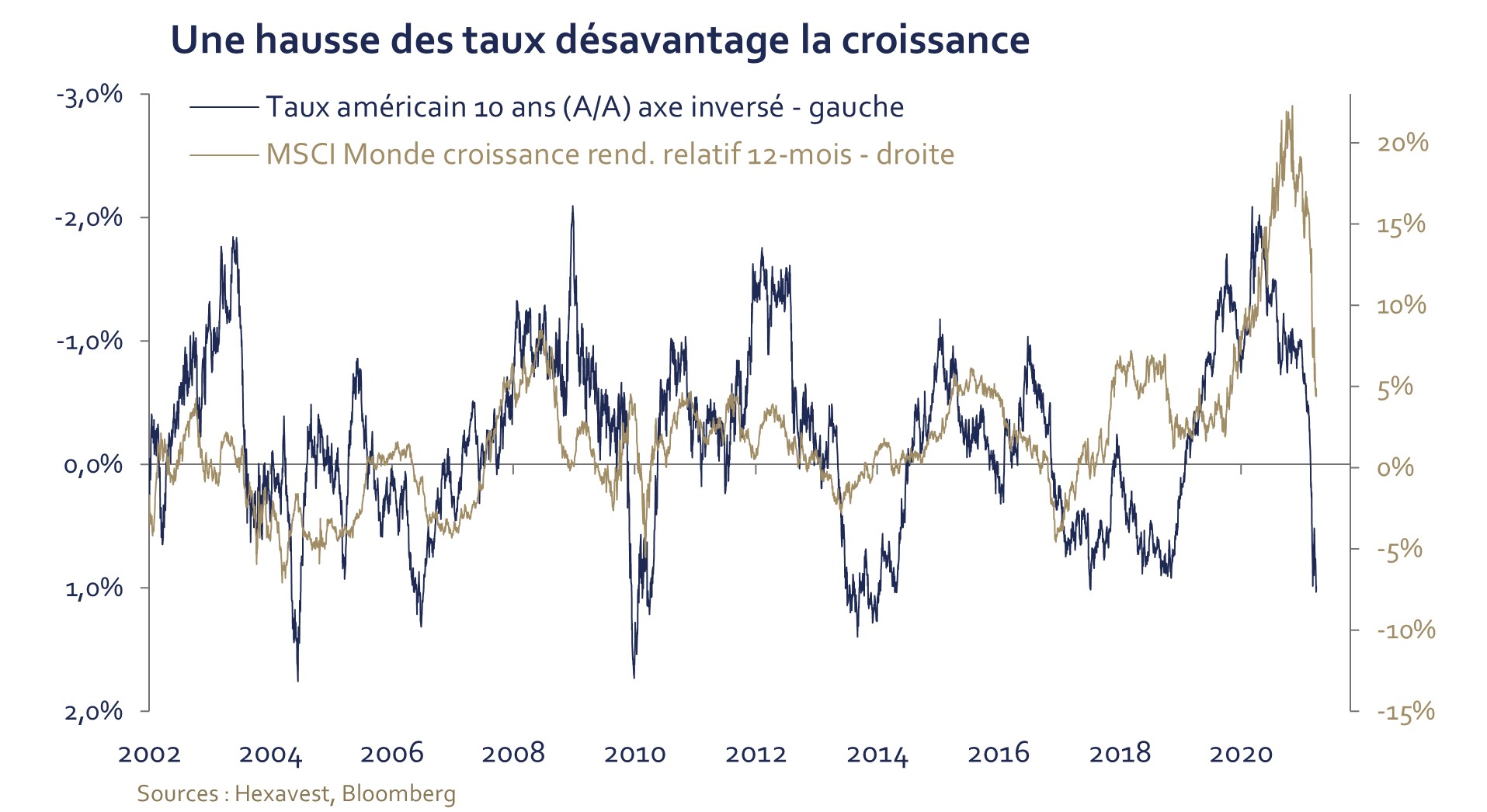

L’amélioration des perspectives de croissance a fait grimper les taux d’intérêt, le taux des bons du Trésor américain à 10 ans s’établissant à 1,74 %, ce qui représente une hausse de plus de 80 pb au cours des trois derniers mois. Les prévisions de la Réserve fédérale ont suffi à contenir les taux à court terme et, par conséquent, la courbe des taux aux États-Unis a continué de s’accentuer, l’écart entre les taux des obligations à 2 ans et à 10 ans ayant atteint 1,65 %, comparativement à 56 bp il y a six mois.

La hausse des taux constitue un obstacle pour les titres de croissance, qui n’ont grimpé que de 1,7 % en mars (indice de croissance MSCI Monde). Les titres des technologies et des services de communication ont inscrit un rendement nettement inférieur, l’optimisme ayant tourné l’attention des investisseurs vers les secteurs cycliques moins chers, comme l’énergie, l’industrie et la finance.

Conclusion

La confiance demeure au rendez-vous, car les investisseurs continuent de se concentrer sur le trésor au bout de l’arc-en-ciel. La préférence des investisseurs a fluctué d’un mois à l’autre. En mars, les investisseurs ont porté leur attention sur Volkswagen (VW). Des commentaires positifs sur le programme de véhicules électriques de Volkswagen ont fait grimper le cours de l’action de la société de façon exponentielle. Dans le même ordre d’idée, le cours des jetons non fongibles a grimpé en flèche pendant le mois de mars. Cette nouvelle catégorie d’instrument financier est semblable à une cryptomonnaie, mais avec la particularité de ne pouvoir être utilisée que pour acheter un produit unique. Une personne a fait une offre de plus de 60 millions de dollars pour un jeton non fongible permettant d’acquérir le travail purement numérique de l’artiste Beeple8.Ces exemples démontrent à quel point l’euphorie demeure omniprésente sur le marché. Notre vecteur exclusif du sentiment des investisseurs tend également vers la même conclusion. De plus, les marchés boursiers mondiaux demeurent chers et l’optimisme à l’égard de la réouverture des économies se reflète maintenant dans les cours boursiers. Nous conservons donc notre posture prudente.

1 Source : CDC, au 30 mars 2021. https://covid.cdc.gov/covid-data-tracker/#vaccinations

2 https://www.washingtonpost.com/us-policy/2021/03/10/house-stimulus-biden-covid-relief-checks/

3 https://www.kiplinger.com/taxes/602392/third-stimulus-check-faqs

4 https://www.nbcnews.com/news/morning-briefing/biden-sets-july-4th-goal-he-outlines-path-post-covid-n1260813

5 https://www.whitehouse.gov/briefing-room/speeches-remarks/2021/03/25/remarks-by-president-biden-in-press-conference/

6 https://www.bloomberg.com/news/articles/2021-03-15/biden-eyes-first-major-tax-hike-since-1993-in-next-economic-plan and https://www.whitehouse.gov/briefing-room/statements-releases/2021/03/31/fact-sheet-the-american-jobs-plan/

7 https://www.gouvernement.fr/info-coronavirus

8 https://www.cnbc.com/2021/03/11/most-expensive-nft-ever-sold-auctions-for-over-60-million.html

Notes

Source de toutes les données : MSCI et Hexavest au 31 mars 2021, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Les opinions exprimées dans ce document représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies.

Dans ce document, toute référence au ‘portefeuille actions tous pays Hexavest’, au ‘portefeuille’ ou à sa performance, réfère à un portefeuille réellement géré par Hexavest qui est utilisé afin de représenter objectivement la stratégie actions tous pays de la firme. La performance de ce portefeuille représentatif a été incluse dans le Composé Actions mondiales tous pays d’Hexavest depuis sa création en 2014. Le Composé comprend des portefeuilles qui investissent principalement dans des actions d’entreprises basées dans les marchés développés et émergents, soit en Amérique, en Europe et Moyen-Orient ou en Asie-Pacifique. Hexavest utilise une approche d’investissement qui est principalement « descendante » pour construire des portefeuilles diversifiés qui contiennent généralement plus de 275 titres. La répartition de l’actif entre les régions, les pays, les monnaies et les secteurs peut dévier considérablement de celle de l’indice de référence. Certains portefeuilles peuvent investir une petite partie de leurs actifs dans des pays et des devises qui ne sont pas inclus dans l’indice de référence. Les positions réelles d’un client, son rendement et son expérience de placement seront différents.

Le rendement du portefeuille est présenté sur une base brute des frais de gestion et des frais administratifs, mais nette des frais de transactions et des impôts retenus à la source sur les dividendes, les intérêts et les gains en capitaux, si applicable. Ces frais et dépenses réduiront le rendement présenté. Les taux de frais varient selon le client et dépendent de la taille du portefeuille et de la capacité du client à négocier les frais.

L’indice MSCI ACWI est un indice général de marché utilisé à des fins d’illustration uniquement. L’indice MSCI ACWI est un indice pondéré en fonction de la capitalisation boursière, ajusté au flottant, conçu pour mesurer la performance des marchés boursiers des marchés développés et émergents. La performance de l’indice MSCI ACWI est présentée nette des déductions des retenues à la source étrangères. Les indices généraux de marché ne sont pas gérés et ne sont pas soumis à des frais et dépenses généralement associés aux comptes gérés et aux investissements. Il n’est pas possible d’investir directement dans un indice. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet.

Les rendements passés ne prédisent pas les rendements futurs. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Toutes les recommandations d’Hexavest ne seront pas rentables. Un investissement comporte des risques et rien ne garantit qu’Hexavest puisse réaliser des profits ou éviter des pertes. Il ne faut pas présumer qu’un investisseur connaîtra une expérience semblable aux rendements de portefeuille présentés.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest.