Retour sur le repli boursier d’octobre 2018

Notre analyse du repli boursier observé en octobre 2018 et sa comparaison avec celui de février.

12 novembre 2018

Christian Crête

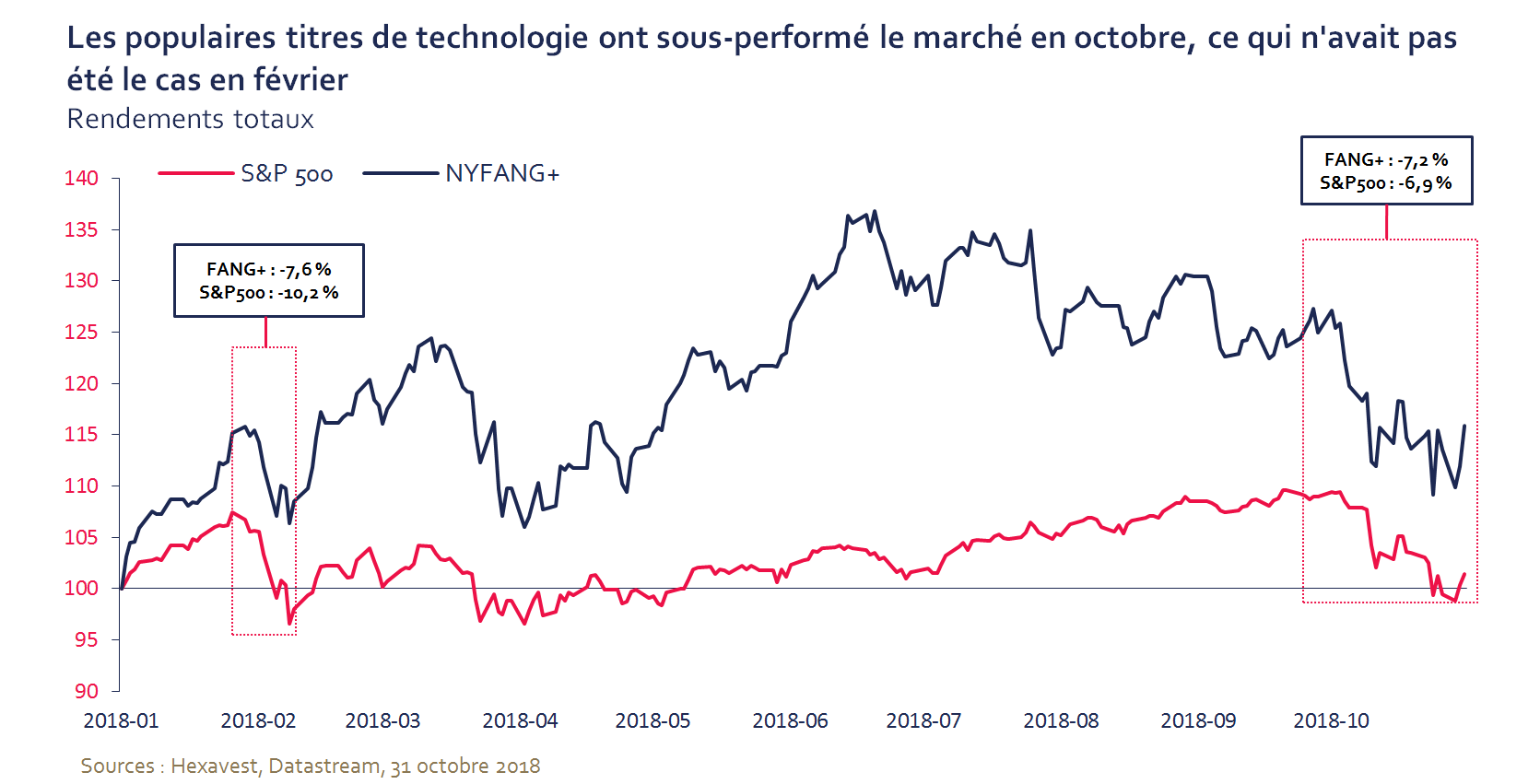

Plus tôt cette année, notre article Retour sur le (faux) repli boursier de février expliquait comment le déclin des marchés boursiers qui venait de se produire avait été atypique. Nous faisions valoir que les marchés étaient demeurés en mode « risk-on », les actifs défensifs n’ayant pas surperformé les actifs risqués comme c’est habituellement le cas lors d’une véritable correction. Puisque le mois d’octobre a été marqué par un nouvel épisode de turbulence, nous avons cru qu’une comparaison avec le mois de février serait pertinente. Et tout compte fait, octobre fut très différent de février.

Les marchés financiers reflétaient un scénario parfait au début d’octobre

Entraînés par les actions américaines, les marchés boursiers mondiaux ont entamé le mois d’octobre sur une note positive : après un gain de 5,3 % au troisième trimestre, le repli de février n’était plus qu’un lointain souvenir. Mais les marchés boursiers mondiaux ont chuté de presque 7 % au cours du mois d’octobre (le pire rendement depuis mai 2015), entraînant le rendement depuis le début de l’année du MSCI Monde en territoire négatif (-0,2 %).

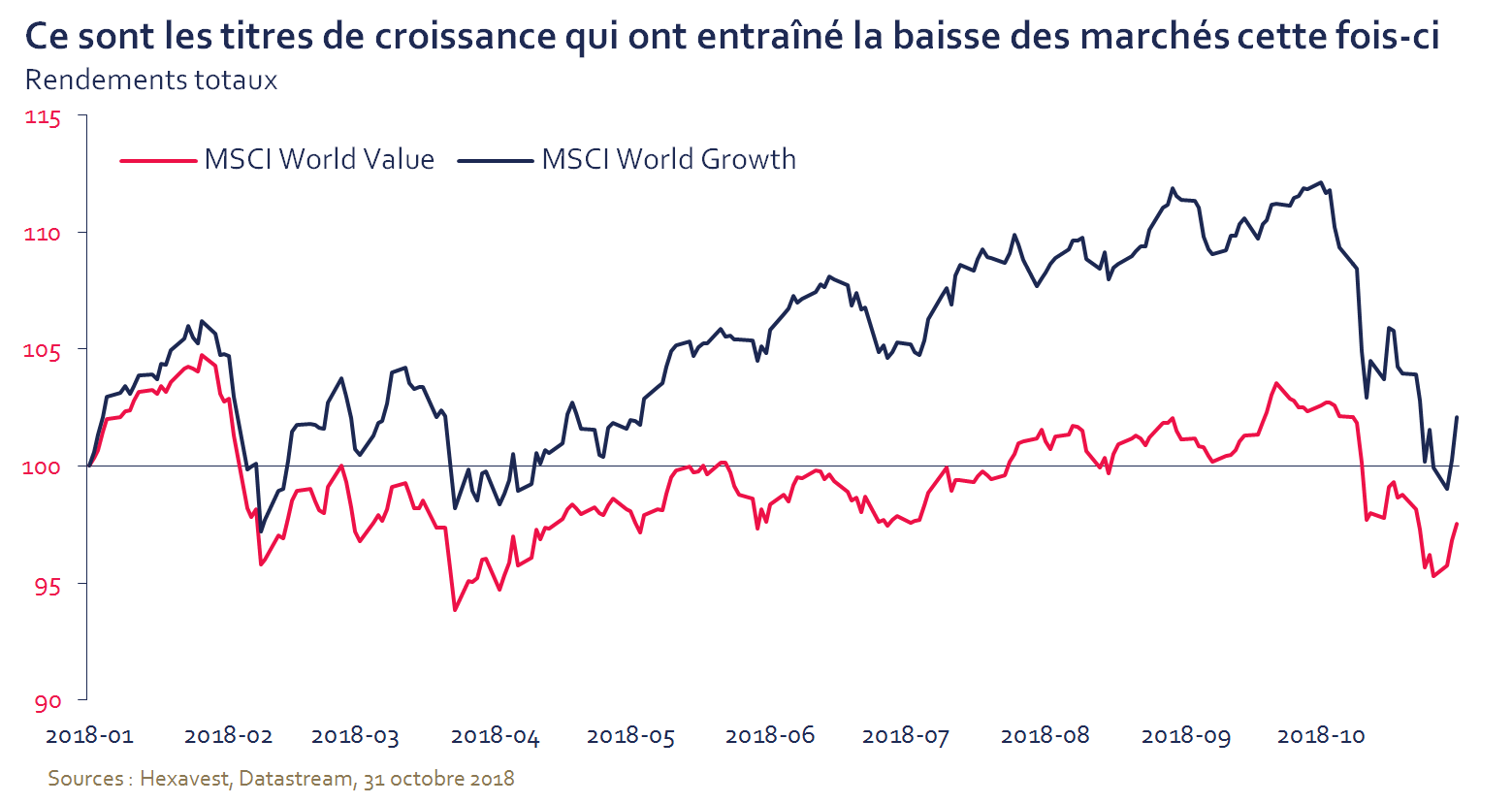

Contrairement à plus tôt cette année, la récente poussée de volatilité ressemblait davantage à une correction typique, où les secteurs défensifs et les titres de valeur surperformaient largement les titres cycliques et de croissance. Même les populaires et « invincibles » FANG n’ont pu éviter la correction.

Analysons plus en détail le contexte de marché observé en octobre selon nos trois vecteurs d’analyse : l’environnement macroéconomique, l’évaluation des marchés et le sentiment des investisseurs.

La croissance économique reste solide mais les perspectives s’assombrissent

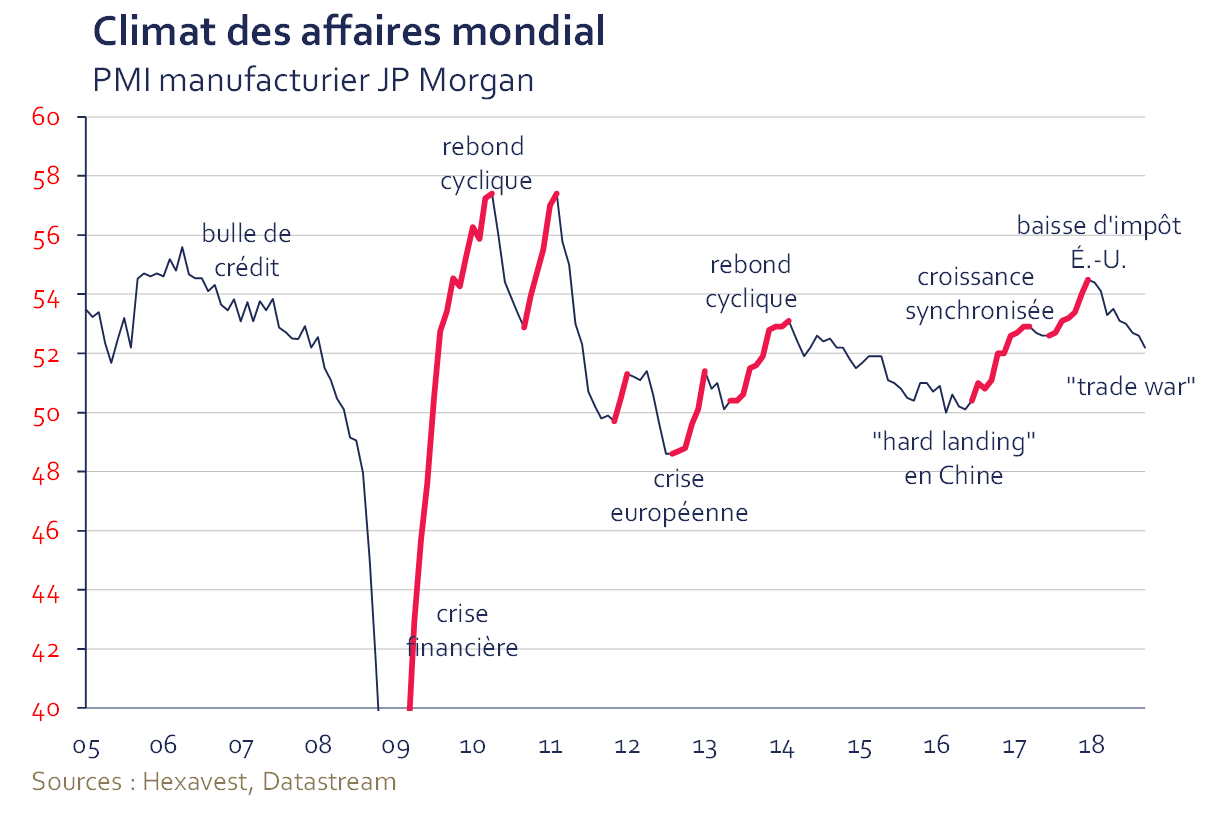

La forte croissance économique s’est maintenue en 2018 mais des nuages se sont formés plus tôt cette année, lorsque l’activité à l’extérieur des États-Unis a commencé à montrer des signes de faiblesse. L’indice sur le climat des affaires a traversé un sommet au premier trimestre. Les craintes de guerre commerciale et les politiques protectionnistes ont causé un revirement à la baisse.

Les données sur le PIB indiquent que la croissance mondiale n’est plus synchronisée alors que l’économie américaine pourrait difficilement faire mieux. En 2019, nous croyons que la croissance américaine sera entravée par des conditions financières plus difficiles (force du dollar américain, hausse des taux d’intérêt et du prix de l’essence) et par l’impact négatif des tarifs sur les chaînes d’approvisionnement et l’investissement des entreprises. Les attentes pour la croissance réelle du PIB ont été révisées à la baisse dans toutes les régions sauf aux États-Unis et nous n’entrevoyons pas de découplage soutenu de l’économie américaine par rapport au reste du monde.

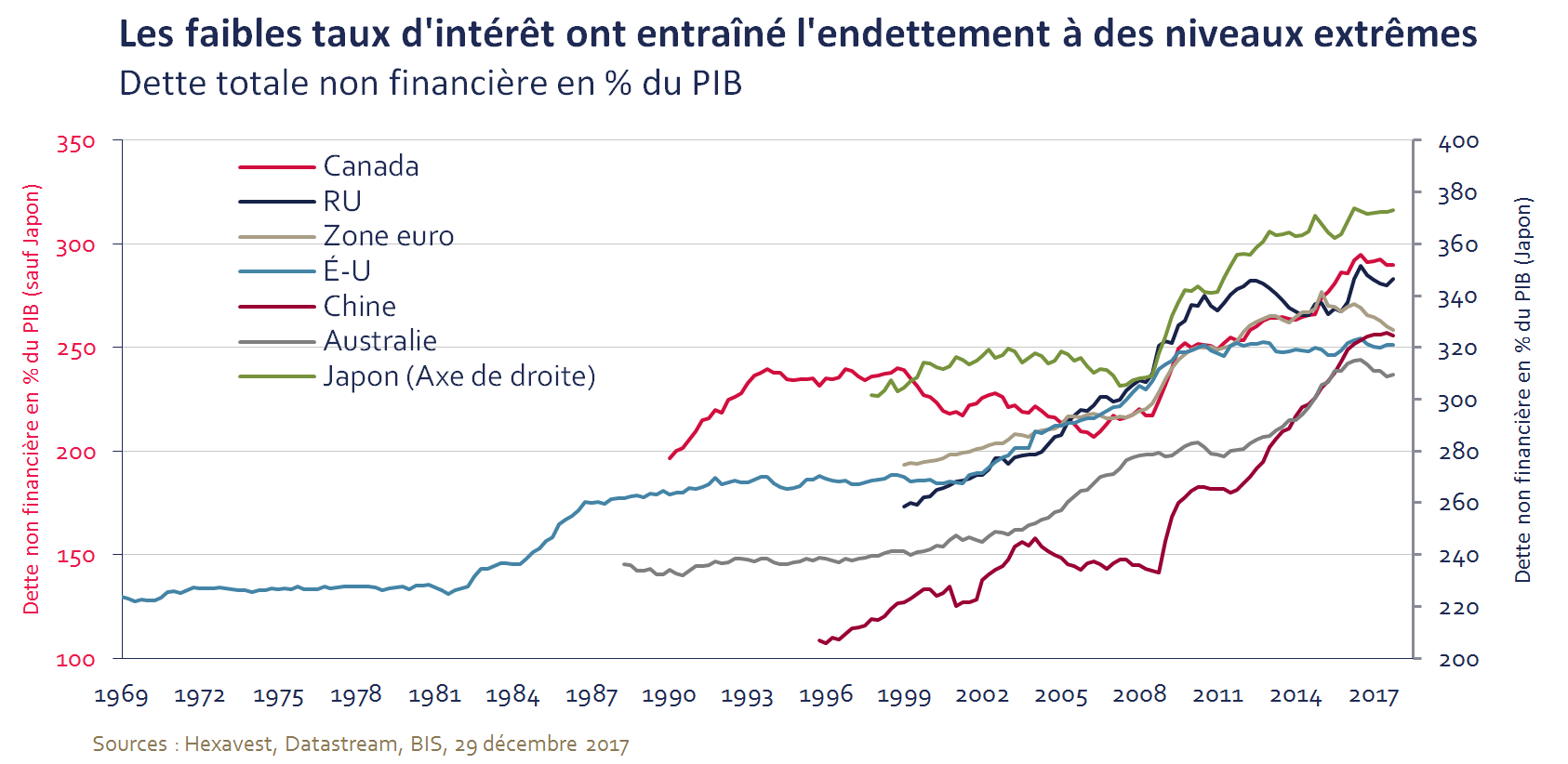

La hausse des taux d’intérêt pèse également sur la croissance économique mondiale. Début octobre, les commentaires du président de la Réserve fédérale américaine, Jerome Powell, ont alarmé les investisseurs. Il laissait alors sous-entendre qu’il restait beaucoup de chemin à parcourir avant que les taux d’intérêt soient neutres. Les marchés se sont donc mis à anticiper des conditions financières plus difficiles et des implications négatives pour l’économie mondiale, dont la croissance avait reposé sur l’endettement depuis toute une décennie.

Partout dans le monde, les banques centrales ont répondu à la reprise économique soutenue en augmentant les taux d’intérêt à un rythme qui n’avait pas été observé depuis 2011. Plus de 26 banques centrales ont augmenté leurs taux au cours des six derniers mois.

Bref, nous croyons que la probabilité plus élevée d’un ralentissement de la croissance économique devrait inciter les investisseurs à se demander comment les hausses de taux affecteront la croissance des bénéfices.

Les multiples d’évaluation se sont améliorés

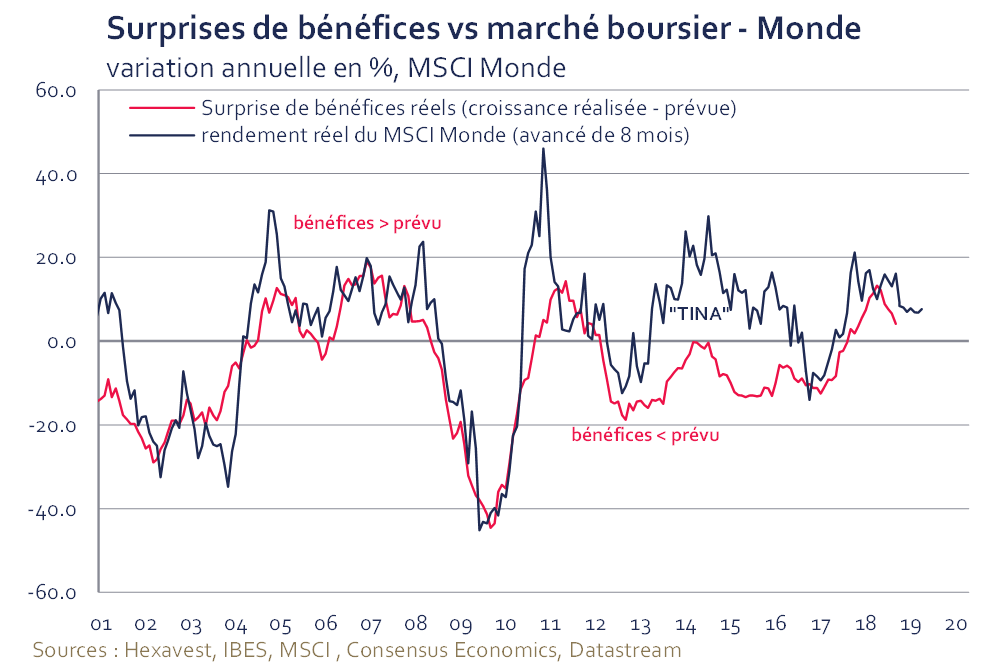

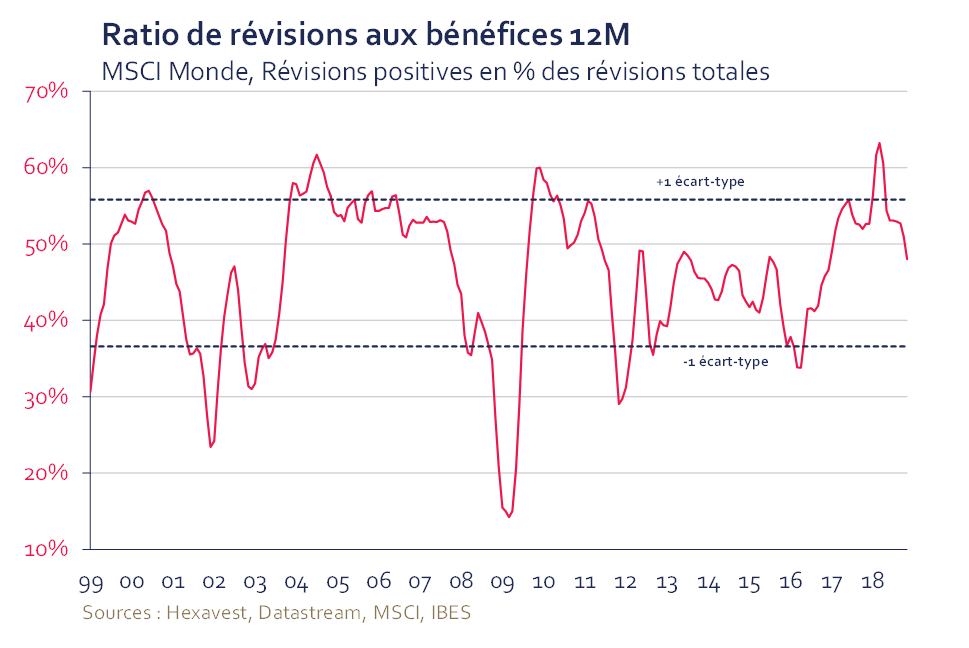

Pour la première fois depuis 2011, la croissance des bénéfices a surpassé les attentes des analystes cette année. À la fin du troisième trimestre, la valorisation des actions mondiales reflétait des attentes de profits près de 10 % plus élevées que les prévisions déjà optimistes des analystes (croissance de 13 % pour les trois trimestres suivants).

Cependant, l’incertitude plus élevée face à l’économie mondiale et les perspectives de croissance décevantes annoncées par les entreprises amènent les investisseurs à se demander si les bénéfices n’ont pas déjà atteint leur sommet. Alors que les marges de profit se situent à un sommet historique et que les coûts augmentent (salaires, tarifs et transport), les entreprises ont moins de marge de manœuvre pour compenser la croissance plus faible de leur chiffre d’affaires.

Dans ce contexte, les attentes de croissance des bénéfices ont été significativement révisées à la baisse au cours des dernières semaines. Pour les 12 prochains mois, les analystes continuent d’anticiper une croissance des bénéfices supérieure à la moyenne pour les actions mondiales, mais les attentes ont été réduites de 5 % au cours des quatre dernières semaines. Le marché américain a subi la plus forte révision négative, soit 7,5 %.

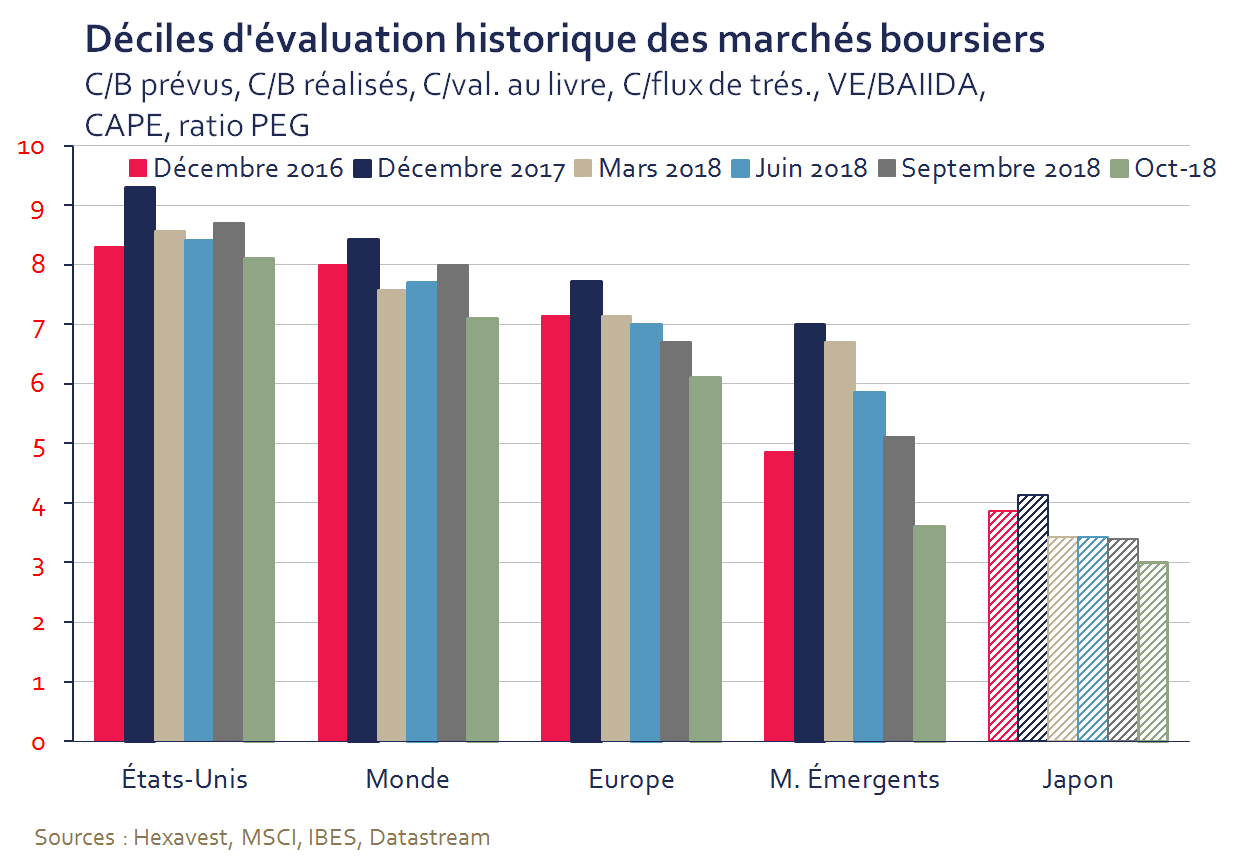

Même si les États-Unis restent chers selon les standards historiques, les multiples d’évaluation pour les actions mondiales se sont améliorés après la correction d’octobre. Le graphique ci-dessous montre que les investisseurs doivent regarder à l’extérieur des États-Unis pour trouver des occasions d’investissement attrayantes.

Le sentiment des investisseurs a changé cette fois-ci

Nous croyons que la détérioration des perspectives économiques a terni l’appétit des investisseurs pour les titres de croissance. En octobre, nous avons observé un changement dans le sentiment des investisseurs, qui se sont tournés vers les secteurs défensifs et les titres de valeur. Cette observation contraste avec le mois de février, alors que les secteurs défensifs sous-performaient les secteurs cycliques et que les titres de valeur ne procuraient aucune protection contre la baisse de marché.

Les investisseurs avaient commencé à se montrer plus nerveux avant la correction du mois d’octobre; les sondages indiquent que l’allocation aux actifs risqués a commencé à diminuer au printemps. Contrairement à plus tôt cette année, les craintes des investisseurs semblent aussi avoir eu un impact négatif sur les marchés des titres à revenu fixe. Les écarts de taux des obligations corporatives et à haut rendement se sont élargis en octobre, bien qu’ils demeurent très faibles sur une base historique. Mais tout comme en début d’année, la plus forte volatilité des marchés boursiers n’a pas été observée dans les autres classes d’actif.

Nous croyons que les risques de contagion sont élevés alors que les stratégies d’ingénierie financière ont augmenté leur allocation aux actifs risqués au cours des dernières années. Ces stratégies fonctionnent bien dans un environnement stable mais les conditions financières plus difficiles augmentent la probabilité d’un futur qui sera tout sauf stable.

Historiquement, lorsque le cycle économique vieillit et que certains segments commencent à montrer des signes de surchauffe, les marchés financiers subissent un stress accru et une hausse de volatilité. Nous croyons que le mois de février n’était qu’un avertissement.

Notre stratégie : maintenir le cap pour la suite

Les actions mondiales se sont certes ressaisies au cours des derniers jours d’octobre, mais nous prévoyons d’autres baisses (surtout aux États-Unis) car les marchés financiers demeurent déconnectés des données fondamentales. Au-delà des implications négatives pour la croissance économique, les taux d’intérêt plus élevés diminuent également l’attrait des actions par rapport aux autres classes d’actif.

Nos perspectives pour l’environnement macroéconomique sont demeurées inchangées au cours des dernières semaines : nous avions déjà abaissé notre évaluation de ce vecteur à la fin du troisième trimestre. Mais le repli des marchés boursiers a entraîné une amélioration de notre évaluation des vecteurs évaluation et sentiment.

Cela dit, avant de parler d’une vraie correction, nous aimerions voir la hausse de volatilité se propager aux autres classes d’actif. Une bonne partie des excès qui se sont accumulés dans les marchés financiers au cours de la dernière décennie doivent être purgés pour créer l’environnement de marché que nous attendons pour changer notre positionnement défensif.

Les rendements présentés sont ceux des indices MSCI Net en devises locales. MSCI ne donne aucune garantie explicite ou implicite et n’assume aucune responsabilité quant aux données contenues dans ce document. Les données MSCI ne peuvent être redistribuées ou utilisées comme une base pour tout autre indice ou produit financier. Ce document n’est pas approuvé, vérifié ou produit par MSCI.

Les références spécifiques à des compagnies et des titres ne constituent pas une recommandation d’acheter, vendre ou conserver un titre. La performance des FANG est présentée à titre d’illustration seulement. Les rendements passés ne sont pas garants du futur.

L’information incluse dans cet article est présentée à des fins d’illustration et de discussion seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Cet article ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devrais pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce texte peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.