Trois conclusions à tirer lorsque les taux montent

Les taux de rendement des obligations du Trésor américain sont à la hausse et s’approchent des plus hauts niveaux atteints depuis 2011. Les taux souverains à travers le monde ont amorcé le même mouvement, la volatilité est de retour et les marchés boursiers ont été éprouvés récemment. Après une décennie de faibles taux d’intérêt et de politique monétaire ultra-accommodante, nous croyons que la hausse actuelle des taux déclenchera un changement de leadership parmi les classes d’actif.

17 octobre 2018

Certes, il y a eu plusieurs faux départs au cours des dernières années et le « thème de la hausse des taux » ne s’est pas matérialisé de façon durable. Mais cette fois, la normalisation des politiques des banques centrales change la donne, puisque la pression sur les prix (marché de l’emploi plus serré, hausse du coût des intrants, disparition des écarts de production) devrait influencer les décisions d’ici la fin du cycle. Selon nous, la hausse des taux obligataires reflète la détérioration des perspectives de rendement-risque des actions et met en relief le transfert de leadership imminent entre les styles. Voici trois conclusions pertinentes à tirer du contexte actuel :

1 – Le statut de fin de cycle est confirmé. Pour les investisseurs qui tentent de déterminer le statut de l’actuel cycle boursier, nous croyons que les taux plus élevés et les conditions monétaires plus restrictives indiquent que nous sommes en fin de cycle (8e-9e décile). Parmi les autres indicateurs de fin de cycle, mentionnons l’aplatissement de la courbe de taux, le creux historique atteint par le chômage et les marges de profits records. Les taux réels ne sont pas particulièrement restrictifs encore mais la tendance haussière des taux soutient la thèse de perspectives rendement-risque peu attrayantes pour les actions sur un horizon de 12 à 18 mois.

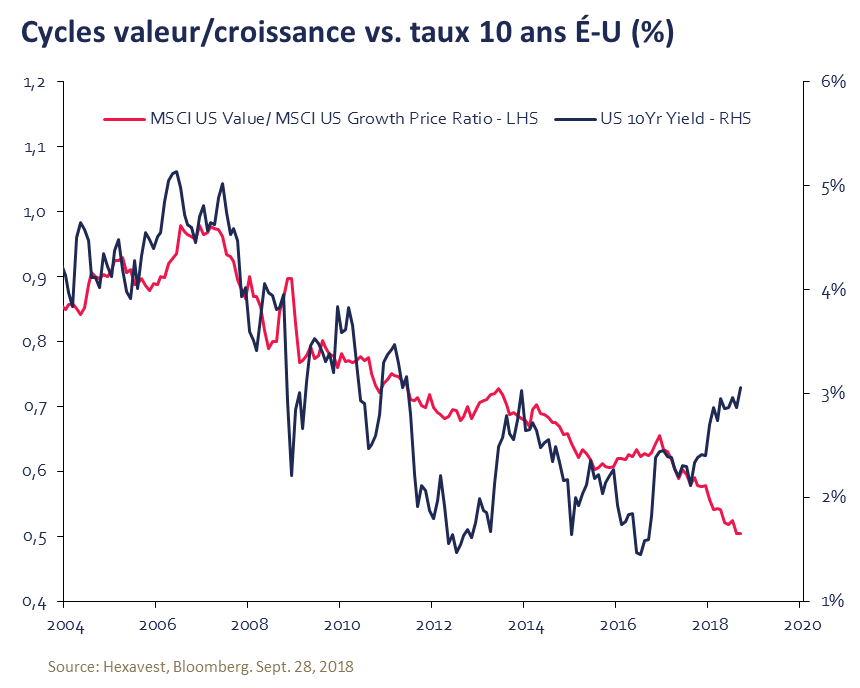

2 – Une occasion s’est créée dans le style valeur. Depuis 2009, le style croissance a bénéficié de la reprise économique mondiale grâce à une croissance plus rapide des bénéfices. De plus, la domination des titres de croissance s’est récemment intensifiée aux États-Unis étant donné la baisse d’impôt. En plus de bénéficier d’un environnement économique positif, les évaluations des titres de croissance ont été poussées par des taux faibles et en déclin (taux d’escompte plus bas = prix plus élevé). La hausse des taux et les conditions monétaires plus restrictives menacent maintenant la prime d’évaluation du style croissance, car les perspectives de resserrement monétaire devraient nuire à la croissance économique, et donc, aux bénéfices. Le style valeur a enregistré une sous-performance pendant plus d’une décennie et nous croyons que la hausse de taux pourrait se traduire par un changement de domination à ce niveau.

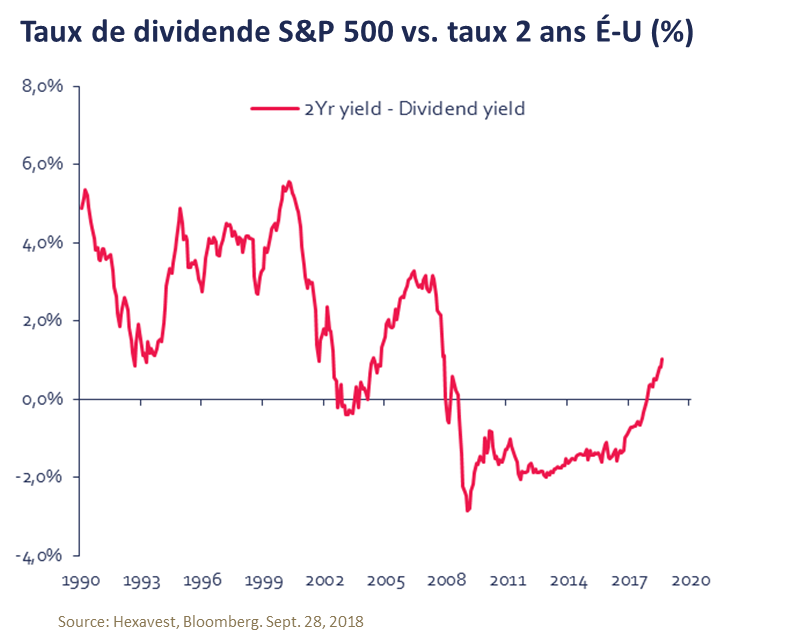

3 – Les actifs défensifs redeviennent attrayants. À mesure que les taux montent, la compétition entre les obligations et les actions, ainsi qu’entre les secteurs défensifs et cycliques, devient de plus en plus équitable. Lorsque les taux atteignent des niveaux restrictifs et qu’ils traversent des sommets, les secteurs défensifs et l’encaisse reprennent généralement la tête du peloton. Aux États-Unis, le rendement des obligations à court terme (taux 2 ans à 2,85 %) est 100 points de base plus élevé que le dividende du S&P 500 (1,8 %); l’élargissement de cet écart devrait favoriser les obligations et l’encaisse au cours des 12 à 18 prochains mois. À notre avis, il serait judicieux d’augmenter l’exposition à l’encaisse et aux secteurs défensifs à mesure que les taux grimpent.

Perspective stratégique : À notre avis, les révisions négatives à venir pour la croissance du PIB mondial et les bénéfices menacent l’environnement macroéconomique, au moment où les niveaux d’évaluation et le sentiment des investisseurs sont déjà très préoccupants. Si la hausse des taux justifie une stratégie prudente pour un portefeuille d’actions, elle crée aussi des occasions d’investissement dans les secteurs défensifs et les titres de valeur.

L’information incluse dans ce document est présentée à des fins d’illustration et de discussion seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devrais pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.